18 Sep 2020

Resolución Nº 039/20 API Santa Fe – Postergación de vencimientos impositivos

Mediante la Resolución Nº 039/20 la API Santa Fe, cuyo texto adjuntamos, ha resuelto postergar vencimientos de impuestos provinciales a causa de la crisis sanitaria que retrotrajo de fase a las actividades permitidas. El esquema de admisión de impuestos pagados en término es la siguiente:

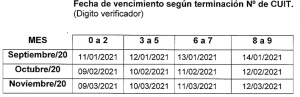

- Régimen simplificado del impuesto sobre los ingresos brutos:

2. Impuesto sobre los ingresos brutos de contribuyentes locales que desarrollen actividades de bares, restaurantes y similares:

3. Considerar ingresado en término los pagos de las cuotas 2 a 6/2020 del impuesto inmobiliario urbano cuyo inmueble se encuentre afectado a la actividad de hotelería y alojamiento, para lo cual deberán declarar las partidas inmobiliarias involucradas a través del trámite disponible en el sitio www.santafe.gov.ar/api – Box de destacados : impuesto inmobiliario hoteles y alojamiento:

3. Considerar ingresado en término los pagos de las cuotas 2 a 6/2020 del impuesto inmobiliario urbano cuyo inmueble se encuentre afectado a la actividad de hotelería y alojamiento, para lo cual deberán declarar las partidas inmobiliarias involucradas a través del trámite disponible en el sitio www.santafe.gov.ar/api – Box de destacados : impuesto inmobiliario hoteles y alojamiento:

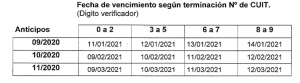

4. Impuesto se sellos y tasas retributivas de servicios sobre créditos orientados a la recuperación productiva de las personas jurídicasy/o humanas afectadas por la emergencia sanitaria, que se otorguen a través del sistema bancario y mutuales de la provincia de Santa Fe:

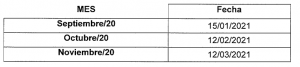

5. Los agentes de retención y percepción del impuesto de sellos y tasas retributivas de servicios que intervengan en los actos del punto anterior quedan exceptuados a actuar como tales, no obstante lo cual deberán informar las operaciones o contratos involcurados (según se indica en el texto de la resolución adjunta, art. 6). Esta información deberá ser confeccionada mensualmente e informadas a la API en las siguientes fechas:

6. Autorizar hasta el 31/12/20 la liquidación de las cuotas de los planes de pago cuya caducidad se produjo entre los meses de marzo 2020 y agosto 2020. El pago de las cuotas permitirá regularizar el plan de pago y levantar el estado de caducidad de dichos planes manteniendo las condiciones y beneficios previstos en cada uno de las normas al momento de la formalización.

7. Los pagos que se efectúen con posterioridad a las fechas precedentes se considerarán fiera de término y los intereses que se apliquen será desde las fecha originales de vencimiento.