03 Jun 2026

La propuesta del FMI para una nueva reforma tributaria

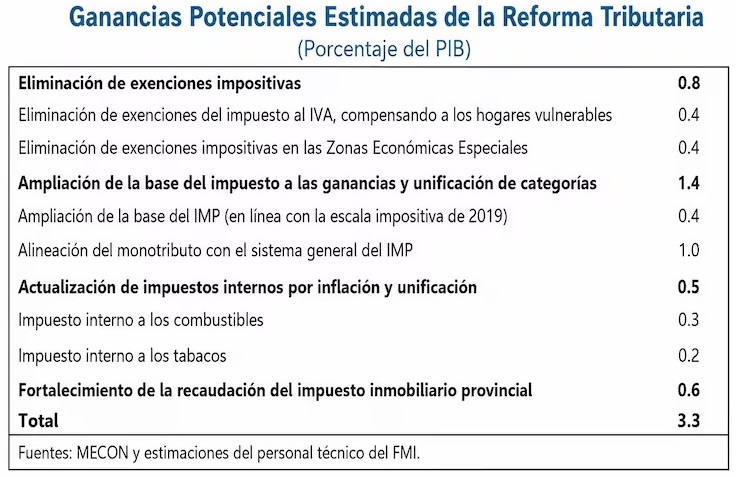

En el marco de las últimas revisiones del programa con Argentina, el FMI recomendó una reforma tributaria integral que, según sus estimaciones, podría aportar una recaudación extra de hasta el 3,3% del PBI.

Punto por punto, la recomendación técnica del organismo:

- Eliminación de Exenciones del IVA y Regímenes Especiales

Se busca quitar los tratamientos preferenciales de exención o tasas reducidas en el Impuesto al Valor Agregado. (Impacto: +0,4% del PBI).

Revisar y dar de baja de forma progresiva las zonas libres de impuestos como los regímenes de promoción industrial geográfica especiales. (Impacto: +0,4% del PBI).

- Ampliación del Impuesto a las Ganancias (Personas Físicas)

La recomendación es bajar el piso de ingresos mínimos no imponibles y retornar a escalas similares a las de 2019.

El objetivo es lograr que al menos el 20% de los trabajadores formales en relación de dependencia vuelva a tributar Ganancias. (Impacto: +0,4% del PBI).

- Reestructuración del Monotributo

Recomienda alinear las alícuotas y las contribuciones sociales con el pagan los trabajadores del sistema general. (Impacto fiscal: +1,0% del PBI).

- Indexación de Impuestos Internos

Para Combustibles, Alcohol, Gaseosas y Tabaco solicita actualizar de manera automática estos tributos en función de la inflación acumulada. (Impacto fiscal: +0,5% del PBI).

- Fortalecimiento de Impuestos Provinciales (Propiedad)

La recomendación aumentar la recaudación de los impuestos inmobiliarios urbanos, rurales y patentes (bienes patrimoniales).

Se busca que las provincias ganen autonomía fiscal para eliminar gradualmente el Impuesto a los Ingresos Brutos y las tasas municipales sobre la facturación, altamente distorsivos para el comercio y la industria. (Impacto fiscal: +0,6% del PBI).

- Simplificación del Impuesto Corporativo (Sociedades)

La recomendación es eliminar las escalas diferenciadas existentes (que van del 25% al 35%) y unificar el Impuesto a las Ganancias para empresas en un alícuota general fija del 30%.

Adopción del IVA Dual

El esquema busca que este nuevo IVA compartido asuma progresivamente la recaudación que actualmente generan los Ingresos Brutos, que hoy representa alrededor del 80% de la recaudación propia de las provincias.

Financiar la reducción gradual de Impuestos Distorsivos

El FMI señala que los recursos excedentes de los 6 puntos anteriores deben ser utilizados para financiar la remoción total o la reducción gradual de:

- Derechos de Exportación (especialmente en soja, trigo y maíz): se calcula que su eliminación total elevaría los volúmenes exportados de granos en un 10% e ingresaría USD 5.000 millones anuales extra al circuito formal.

- Impuesto a los Créditos y Débitos bancarios: la eliminación de los impuestos a las transacciones financieras.