26 Oct 2016

Beneficios de la Ley PYME recientemente reglamentada.

Comenzó a regir la Ley PYME en el marco del Programa de Recuperación Productiva. Dicha ley incluye medidas de apoyo a micro, pequeñas y medianas empresas, las cuales representan el 99% de las empresas en la Argentina y el 70% de la generación del empleo formal.

Podrán recibir el beneficio las empresas que estén incluidas dentro de la clasificación de Micro, Pequeña y Mediana Empresa de acuerdo con el nivel de facturación de los últimos 3 ejercicios.

Para acceder a los beneficios de la Ley PYME la empresa deberá:

• Registrarse como PYMES, solicitar la categorización como Micro, Pequeña o Mediana Empresa en el sitio web de la AFIP, ingresando con Clave Fiscal al servicio “PYME Solicitud de categorización y beneficios”,

• Poseer Clave Única de Identificación Tributaria (CUIT),

• Constituir ante la AFIP el Domicilio Fiscal Electrónico,

• Estar dado de alta en los tributos pertinentes.

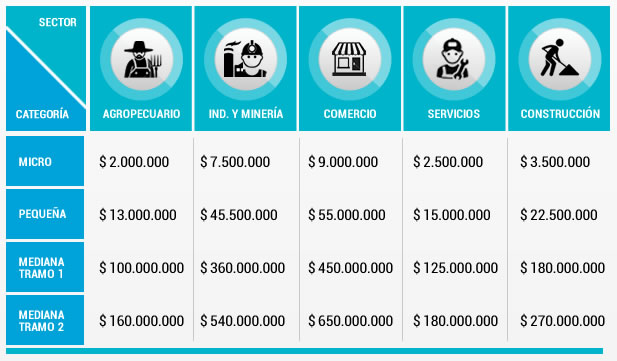

Parámetros para clasificar PYMES en función de las ventas anuales

Beneficios fiscales de la ley PYME

Diferimiento del pago del IVA.

• “Micro” y “Pequeñas” podrán ingresar el saldo resultante de la declaración jurada del impuesto al valor agregado, en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original.

Eximición del Impuesto a la Ganancia Mínima Presunta.

Las Micro, Pequeñas y Medianas Empresas quedarán eximidas del Impuesto a la Ganancia Mínima Presunta, para los ejercicios fiscales que se inicien a partir del día 1° de enero de 2017.

El Impuesto sobre los Créditos y Débitos en Cuentas Bancarias.

Podrá ser computado como pago a cuenta del impuesto a las ganancias.

• Micro y Pequeñas en un 100%.

• Industrias Manufactureras consideradas «medianas -tramo 1” en un 50%.

Quedan excluidos del beneficio el “tramo 1” de Comercio, Servicios, Construcción y Agropecuario. Tampoco podrán contar con esta ventaja todos los sectores de la categoría “mediana – tramo 2”.

Compensación y Devolución de saldos acreedores y deudores AFIP.

En caso de que los beneficiarios de esta ley tengan existencia de saldos acreedores y deudores, su compensación se ajustará teniendo en cuenta las pautas operativas estipuladas por la AFIP. Se autoriza al Poder Ejecutivo Nacional, a emitir bonos de deuda pública, cuya suscripción será voluntaria, a los fines de que la AFIP lleve a cabo devolución prevista en el párrafo anterior para los saldos existentes previos a esta ley.

Pago a cuenta en el Impuesto a las Ganancias por inversiones productivas.

Será computable como pago a cuenta el 10% del valor de las inversiones productivas entre el 1 de julio de 2016 hasta el 31 de diciembre de 2018.

• Industria Manufacturera Micro, Pequeña y Mediana – tramo 1 – no podrá superar 3% del promedio de los ingresos netos obtenidos en concepto de venta, correspondientes al año fiscal o ejercicio anual en el que se realizaron las inversiones y el anterior.

• Resto de las PyMEs el dos por ciento (2%).

Bono de Crédito Fiscal por el IVA de Inversiones Productivas.

Micro, pequeñas y medianas empresas podrán solicitar convertir los créditos fiscales en el impuesto al valor agregado que hubiesen sido originados en inversiones productivas en un bono intransferible utilizable para la cancelación de tributos nacionales, incluidos los aduaneros.

El cupo fiscal anual destinado a la conversión de bonos de crédito fiscal será de $ 5.000.000.000 cuyo derecho a cómputo se genere a partir del 01/07/16.