30 Oct 2018

Tres proyectos dentro del Presupuesto frenan rebaja impositiva

Se posterga la eliminación de Bienes Personales

A mediados de 2016, junto al proyecto de blanqueo, se anunció cambios progresivos en el mínimo no imponible del impuesto hasta su desaparición en 2019. Sin embargo, con las modificaciones recientemente aprobadas en Diputados la decisión de derogar el gravamen se retrasa y los bienes que ingresaron en el programa de exteriorización, exentos por tres años, comenzaran a tributar.

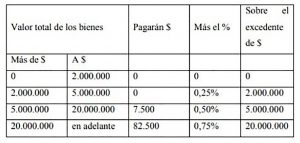

Ya cuenta con media sanción la elevación del mínimo no imponible del impuesto, pasando de $1.050.000 actuales a $2.000.000 a partir del ejercicio fiscales 2019. Las nuevas escalas se abonarán en 2020 y los inmuebles rurales seguirán exentos del pago del tributo.

Así, la alícuota actual de 0,25% se mantendrá el año próximo si el valor de los bienes declarados estuviese entre $2 y $5 millones, a pagar sobre el excedente de cada escala. Si el valor de los bienes fuese entre $5 y $20 millones la alícuota subirá a 0,50% y a 0,75% cuando el monto declarado supere los $20 millones.

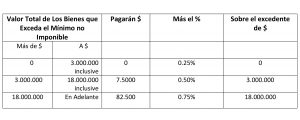

Sin embargo, un proyecto alternativo presentado en el Senado propone modificaciones en las escalas y exceptuar del tributo a los inmuebles destinados a vivienda de menos de $18 millones, aproximadamente u$s 474.000.

Elevan parámetros para la aplicación del Ajuste por Inflación

El proyecto modifica el porcentaje de variación de precio, del 33% al 55%, que habilitaría a las empresas aplicar el ajuste por inflación para el cálculo del impuesto a las ganancias a pagar en 2019.

La reforma sancionada a fin del año pasado, habían restablecido desde el 1º de enero de 2018 el ajuste por inflación de los balances. El procedimiento se aplicaría si se verificaba un incremento del 33% del Índice de Precios Internos al por Mayor IPIM en el primer año, 66% acumulado al segundo año o al tercer año aumentos superiores al 100%.

El nuevo proyecto aumenta el porcentaje de variación del índice al 55% acumulado para el primer año, 30% en el segundo y 15% para el año 2020, a su vez reemplaza el IPIM por el índice de precios al consumidor IPC.

Suspenden la reducción progresiva del impuesto a los Sellos

La flexibilización del Consenso Fiscal propone aliviar el esfuerzo fiscal al que se habían comprometido las provincias en el Pacto Fiscal firmado en noviembre del año pasado por 22 provincias y CABA.

Para ello, postergar por un año el cronograma establecido para la reducción progresiva del impuesto a los Sellos, cuya eliminación se preveía en 2022.

Finalmente, el presupuesto 2019 no incluirá la derogación de las exenciones totales o parciales del impuesto a las Ganancias para funcionarios y empleados públicos nacionales, provinciales y municipales, aunque continúa en discusión las exenciones sobre actividades de ahorro y crédito de entidades cooperativas y mutuales.

Se permite a las provincias incrementar su gasto corriente por encima de la variación de la inflación por efecto derivado del traspaso de subsidios nacionales destinados a servicios públicos.