08 Jul 2026

Radiografía del Comercio: entre el reacomodamiento de ventas y las oportunidades del e-commerce.

Encuesta Mensual de Actividad Comercial (FECOI) – Resultados de Junio

Resumen Ejecutivo

El presente informe técnico, desarrollado sobre la base del relevamiento periódico de la Federación Gremial del Comercio e Industria, ofrece un diagnóstico preciso respecto de las principales tendencias, problemáticas estructurales y expectativas del sector minorista.

Los resultados del período evidencian un escenario macroeconómico y sectorial signado por la extrema cautela. Prevalece una marcada contracción en los volúmenes de venta, acompañada de una persistente presión sobre la estructura de costos operativos y un acceso al financiamiento crecientemente exigente.

En contraposición, el proceso de digitalización de los medios de cobro se consolida de forma irreversible, mientras que el canal de comercio electrónico mantiene un amplio margen de desarrollo potencial para los locales de nuestra región.

- Análisis de la Actividad Comercial y Ventas

Evolución de las ventas en el mes de JUNIO

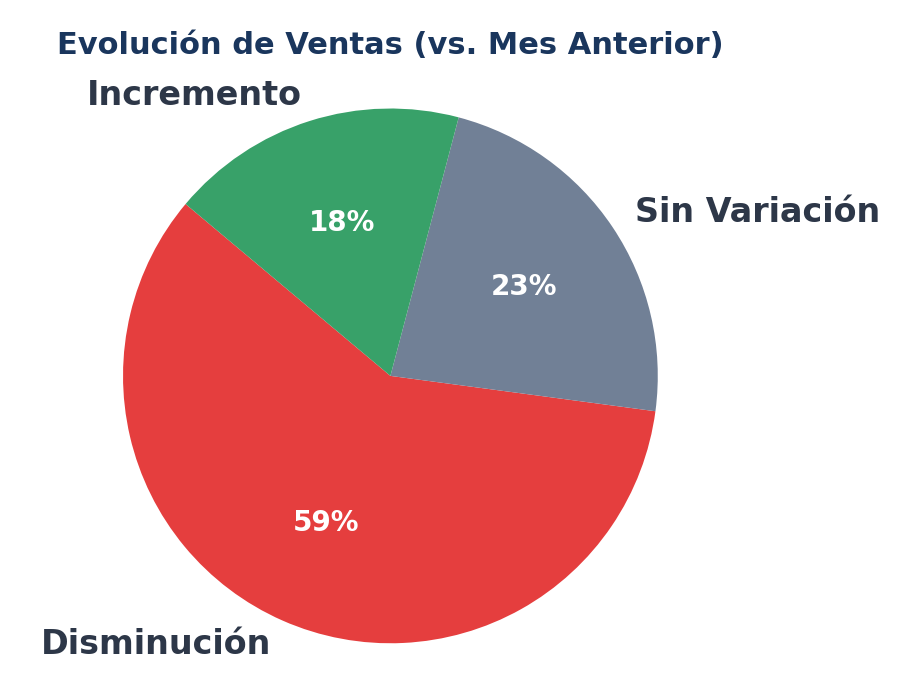

La dinámica comercial del mes de junio refleja una coyuntura marcadamente compleja para el sector.

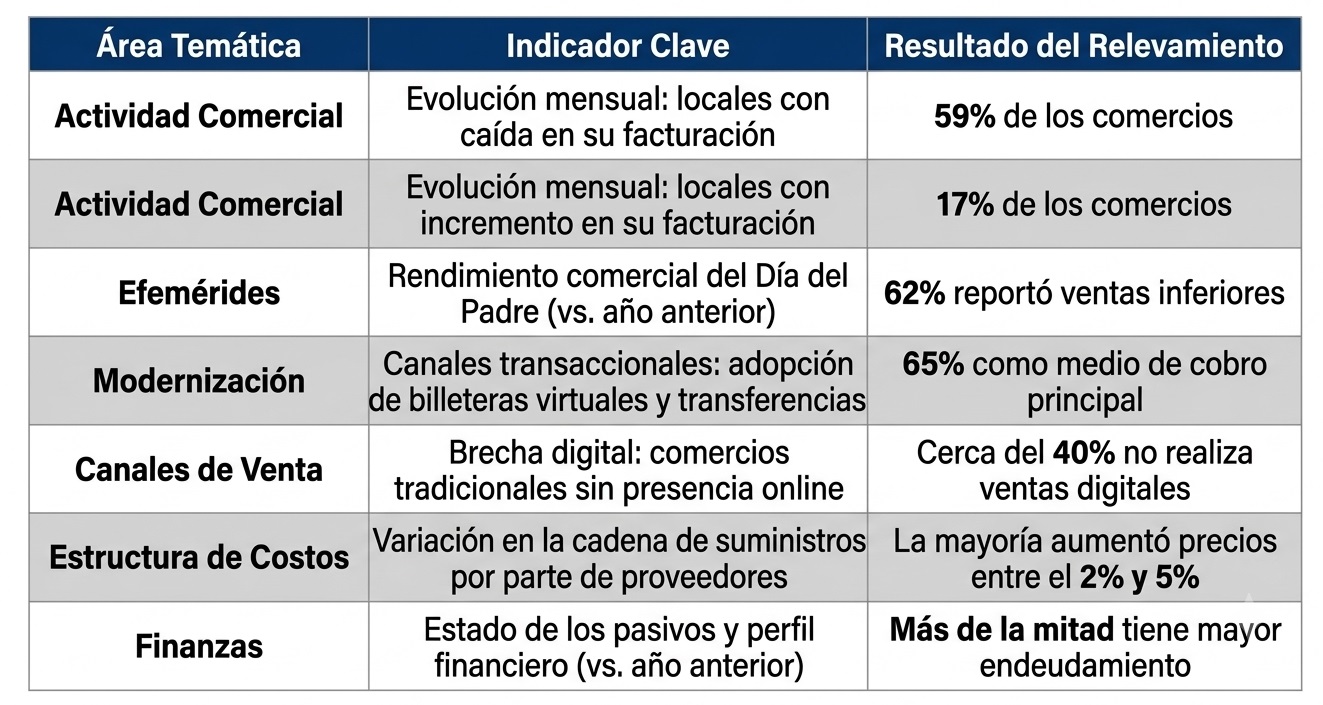

El 59% de los establecimientos comerciales relevados reportó una disminución neta en sus niveles de facturación respecto al mes anterior.

Por su parte, un 23% de la muestra no registró variaciones significativas en su volumen de actividad, mientras que solo un acotado 18% manifestó haber logrado un incremento en sus ventas.

Desempeño Interanual de las Ventas

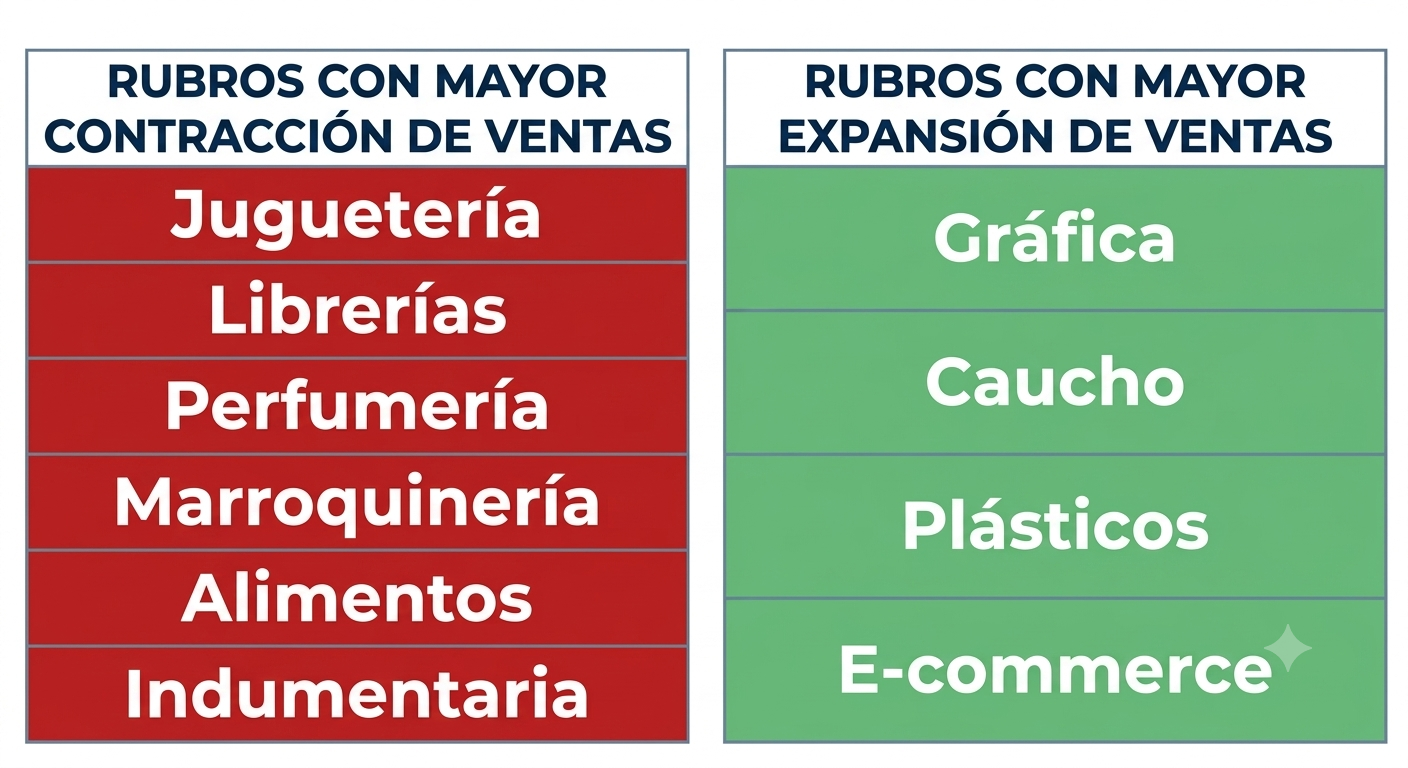

La comparación interanual muestra que una parte significativa de los comercios aún no logra recuperar los niveles de facturación observados doce meses atrás.

- Segmento en crecimiento (22% de los comercios): Registró incrementos moderados de hasta el 10%.

- Contracción leve a moderada (20% de los comercios): Un 5% de los comercios reportó caídas de hasta el 5%, mientras que un 15% tuvo bajas de hasta el 10%.

- Contracción severa (60% de los comercios): Un 30% de los locales sufrió caídas de hasta el 20%, y el 30% restante registró pérdidas superiores al 20%.

Efemérides Comerciales: Ventas del Día del Padre

El comportamiento de las ventas ligadas a fechas clave del calendario comercial funcionó como un fiel reflejo de la tendencia macro. Específicamente, el 59% de los encuestados afirmó que el volumen de ventas por el Día del Padre resultó inferior al registrado en la misma celebración del año previo.

Un 38% logró mantener estables sus niveles de despacho, y tan solo un exiguo 3% notificó variaciones positivas.

- Modernización de Canales y Medios de Pago

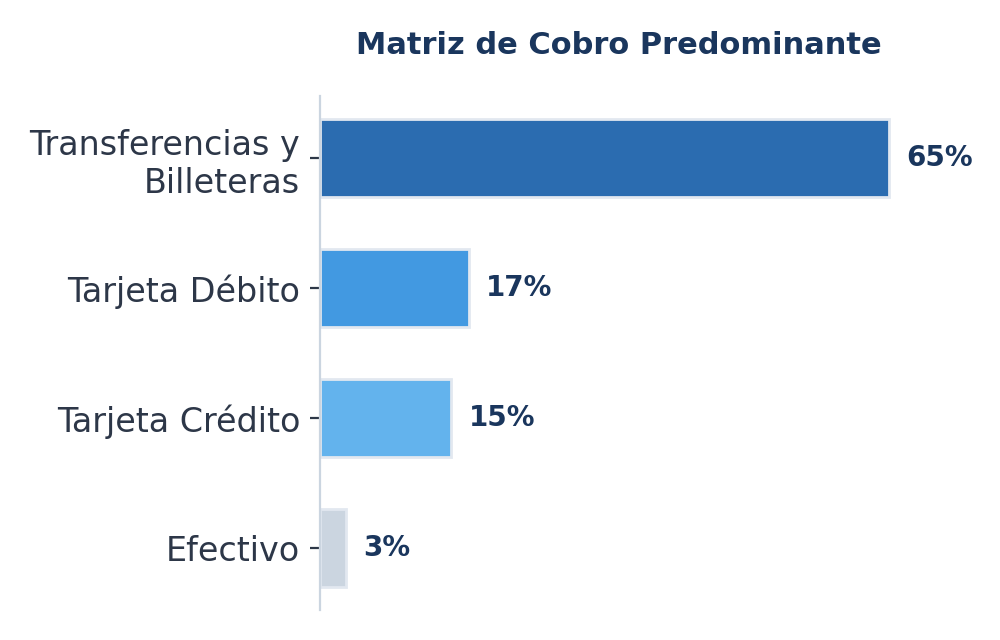

Matriz de Cobro Predominante

Se evidencia una profunda e irreversible transformación en los hábitos transaccionales dentro del ecosistema comercial. Las transferencias bancarias y las billeteras virtuales se han consolidado como el principal medio de cobro, concentrando el 65% de las preferencias del sector.

El uso de instrumentos plásticos tradicionales se mantiene estable pero relegado (17% para tarjetas de débito y 15% para tarjetas de crédito).

En contraste, el uso de efectivo como vía principal ha quedado reducido a un marginal 3%, reflejando el avanzado estado de bancarización y digitalización del comercio local.

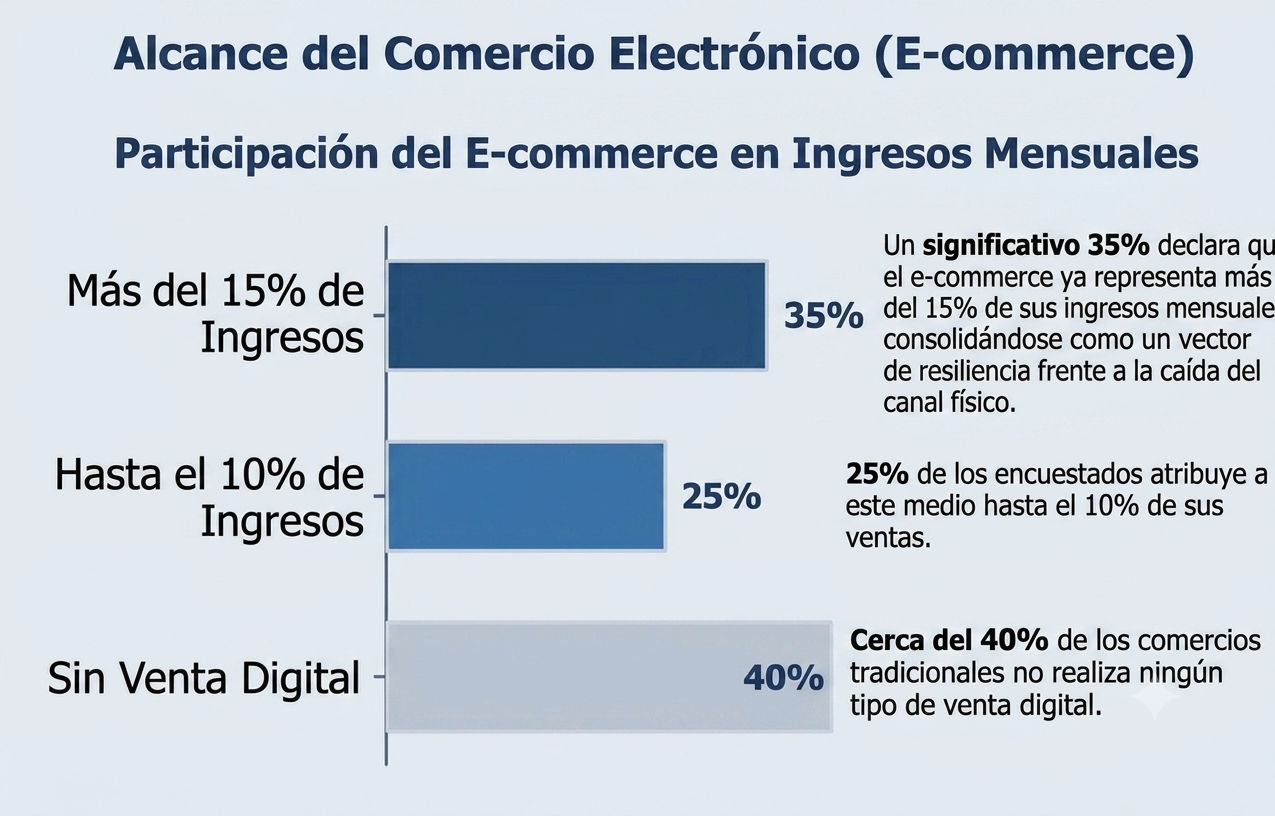

Alcance del Comercio Electrónico (E-commerce)

A pesar del avance en los medios de cobro digitales, la digitalización de los canales de venta aún muestra asimetrías y un importante terreno por explotar.

Cerca del 40% de los comercios tradicionales no realiza ningún tipo de venta digital (ya sea a través de sitios web propios, Mercado Libre, redes sociales o canales de WhatsApp).

Dentro del segmento que sí ha adoptado el canal online, la relevancia sobre la facturación total mensual es dispar:

- 25% de los encuestados atribuye a este medio hasta el 10% de sus ventas.

- Un significativo 35% declara que el e-commerce ya representa más del 15% de sus ingresos mensuales, consolidándose como un vector de resiliencia frente a la caída del canal físico.

- Estructura de Costos y Situación Financiera

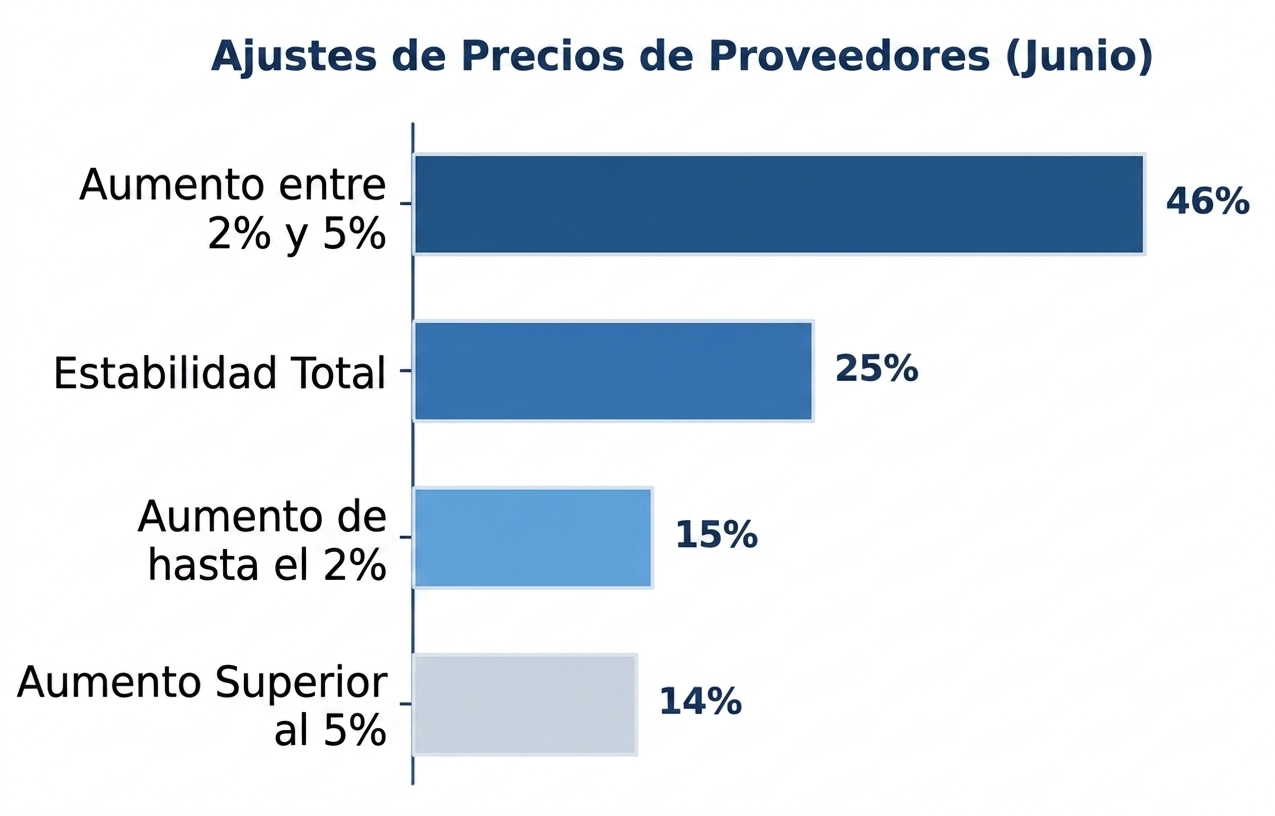

Evolución de Precios de Proveedores

La cadena de suministros comerciales continuó reportando ajustes de precios por parte de los proveedores durante el mes de junio, aunque bajo un patrón de relativa homogeneidad. La gran mayoría de los canales de abastecimiento aplicá incrementos.

En detalle, el 46% de los comercios relevados sufrió aumentos de costos de reposición de entre el 2% y el 5% mensual.

Un 15% reportó variaciones más atenuadas (de hasta el 2%), mientras que un cuarto de la muestra (25%) indicó estabilidad total en las listas de precios recibidas.

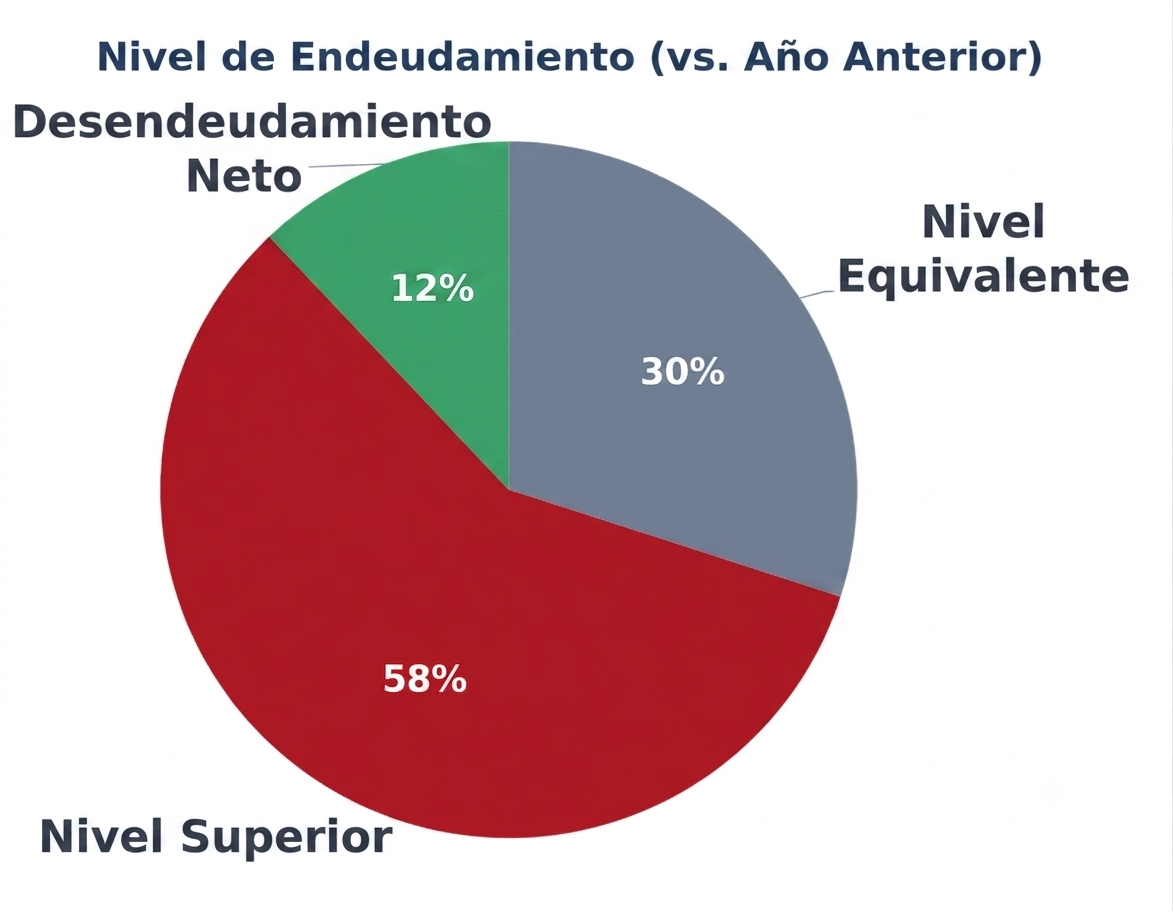

Nivel de Endeudamiento Sectorial

Como consecuencia directa de la combinación entre una menor facturación real y el sostenimiento de costos fijos y variables indexados, el perfil financiero de las firmas comerciales exhibe signos de fatiga y tensión.

Más de la mitad de los comercios manifestó poseer un nivel de endeudamiento superior al registrado en el mismo mes del año anterior.

En contraposición, un 30% logró mantener su pasivo en niveles equivalentes, y solo un 12% reportó un desendeudamiento neto en sus cuentas.