El Indicador de Consumo (IC) que elabora mensualmente la Cámara Argentina de Comercio y Servicios (CAC) mostró en diciembre de 2024 un crecimiento desestacionalizado de 1,9% frente al mes de noviembre, al tiempo que registró un retroceso de 3,4% en la comparación interanual.

En 2024, el consumo acumuló un descenso del 7,4%

El IC acumula en 2024 un decrecimiento de 7,4% con respecto al año anterior, producto de un consumo estimulado en 2023 por incentivos electorales y la protección de los consumidores frente a un posible proceso inflacionario descontrolado.

El consumo creció de 1,9% en diciembre de 2024

El Indicador de Consumo mostró en el mes de diciembre un crecimiento desestacionalizado (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año) de 1,9% frente al mes anterior noviembre de 2024.

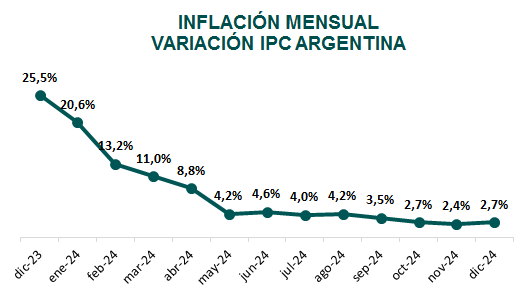

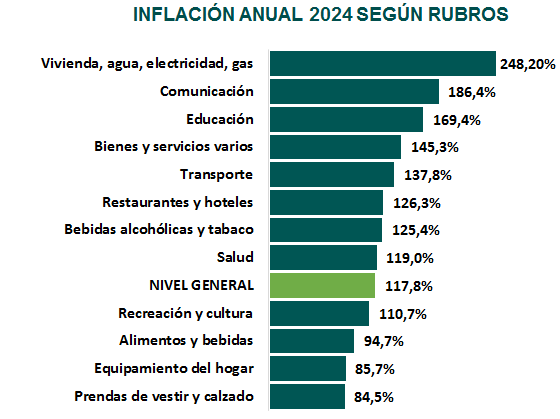

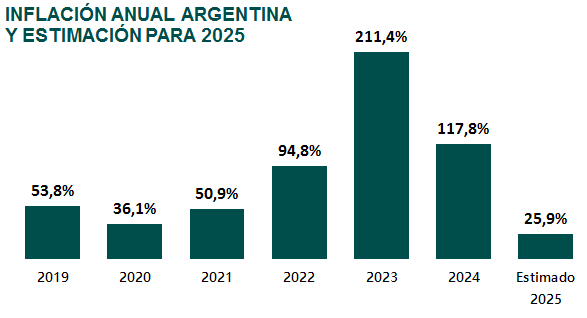

Esto se da en un escenario económico en el que la inflación continúa estable, hilando durante los últimos tres meses del año variaciones mensuales menores al 3%. En diciembre 2024 la mensual fue de 2,7%, con una interanual y/o acumulada anual de 117,8%.

Qué se espera para 2025

Se estima que el consumo masivo siga una tendencia positiva durante el 2025, en un escenario donde se proyecta un nuevo dato de inflación por debajo del 3%, además del menor desplazamiento del tipo de cambio del 1% mensual anunciado por el BCRA y la continuidad del crecimiento del crédito privado a los hogares que apuntale el consumo.

Desempeño por Rubros

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica generalizada de decrecimiento interanual respecto a los valores de diciembre de 2023.

El rubro de indumentaria y calzado mostró en el último mes del año un decrecimiento de 8,9% interanual. La división continúa desacelerando la caída que venía experimentado en meses anteriores, mejorando su performance individual.

Por otro lado, el capítulo de transporte y vehículos mostró un decrecimiento estimado de 1,1% interanual. A pesar de un leve incremento interanual en los patentamientos de automóviles, el uso de la nafta cayó 5% interanual y traccionó el índice a la baja.

En tanto, recreación y cultura en diciembre mostró un decrecimiento de 12,3%. Un ingreso real que continúa en niveles bajos y un dólar relativamente barato respecto al año pasado que incentiva los viajes al exterior ha explicado la caída del rubro.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un decrecimiento estimado de 1,6%, un diciembre relativamente fresco disminuyó la demanda eléctrica y traccionó el índice hacia abajo.

Las ventas en supermercados crecieron 1,8%

En noviembre de 2024, el Índice de Ventas totales a precios constantes del INDEC muestra un aumento de 1,8% respecto al mes anterior.

Sin embargo, muestra una caída de 7,6% respecto a igual mes de 2023 y en el acumulado enero-noviembre de 2024 presenta una variación decreciente de 11,9% respecto a igual período de 2023.