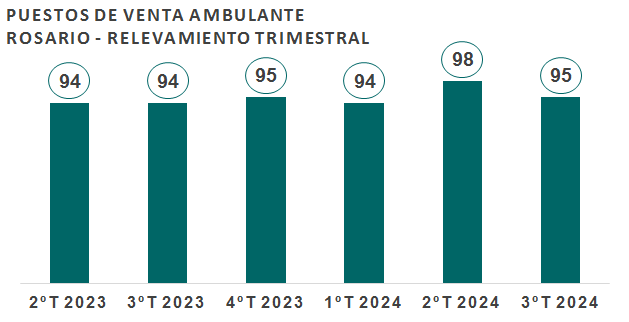

Según el último informe de venta callejera elaborado por el Departamento de Economía de FECOI se detectaron en el mes de septiembre 95 puestos de venta ambulante dispuestos en calles céntricas de la ciudad.

El relevamiento trimestral identificó 95 puestos de venta de mercadería en la vía pública dentro de un perímetro de 27 cuadras del microcentro, incluyendo las peatonales. El número de puestos disminuyó en relación al relevamiento del segundo trimestre del año y aumentó en relación a la observación de 94 puestos realizada en el mes de septiembre de 2023.

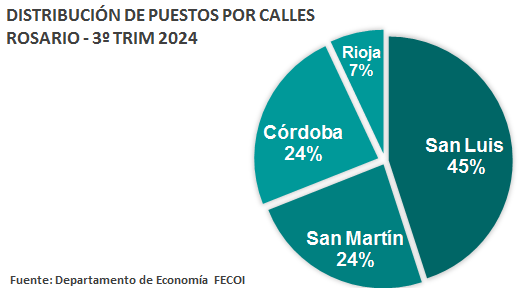

Mientras que, según el informe, el área de mayor incidencia en el total continúa siendo calle San Luis, donde se observó el 45% de los puestos relevados ubicados sobre esta vía, seguido por calle San Martín con el 24%, Córdoba con el 24% y Rioja con el 7% del total.

En cuanto a la ubicación de los puestos en los espacios públicos de la ciudad, las calles con mayor concentración de economía urbana informal fueron San Luis desde altura 800 al 1700 con 43 puestos, seguido por calle Córdoba desde altura 800 al 1400 con 23 puestos, calle San Martin desde altura 700 al 1100 con 22 puestos, y Rioja desde 900 al 1300 registrando 7 puestos.

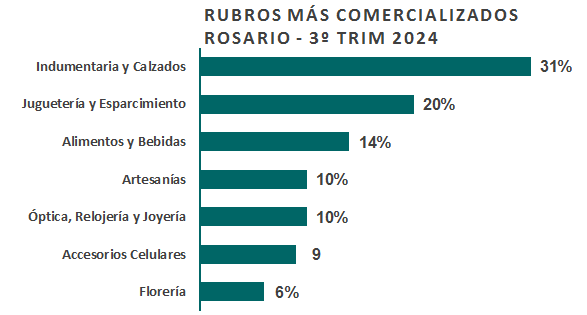

En relación a los rubros registrados en cada puesto, las categorías más comercializadas según el sondeo fue Indumentaria y Calzados, representando el 31% del total, seguido por Juguetería (20%), Alimentos y Bebidas (14%) y Artesanías (10%). Por último, Óptica, Relojería y Joyería (10%), Accesorios para Celulares (9%), y Vivero y Florería (6%) fueron las categorías con menor participación.