Las transferencias inmediatas continúan siendo el método de pago minorista por redes más utilizado, sin embardo, los pagos a través de billeteras virtuales y código QR crecen rápidamente en términos de cantidades según datos del Banco Central.

Crece el uso de billeteras y transferencias

Las Transferencias Inmediatas, también conocidas como envíos de dinero, implican el envío de fondos que debitan la cuenta del cliente ordenante y acreditan la cuenta del cliente receptor de forma instantánea.

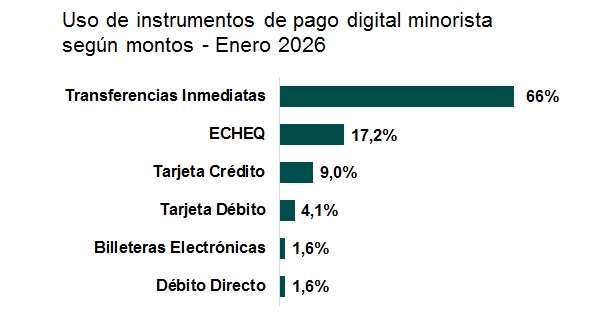

En concreto, en el mes de septiembre se efectuaron 675 millones de transferencias por $81 billones, lo cual implica, un incremento interanual de 19% en importes deflactados.

Fuente: Departamento de Economía FECOI en base a BCRA

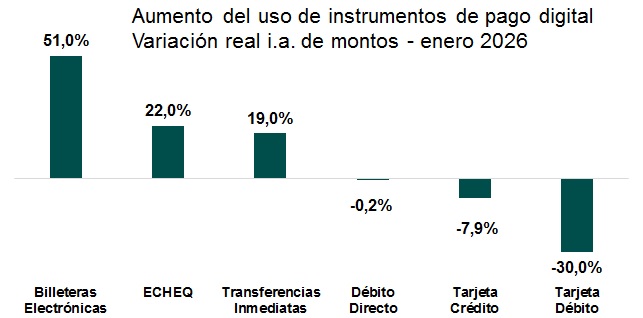

El uso de billeteras virtuales “creció 51% en el último año”

Los pagos con transferencias por la adquisición de un bien o servicio, son otro tipo de transferencia electrónica de fondos realizadas a través de la lectura de un código QR o link de pago, alcanzando en enero 92 millones de operaciones por un total de $ 2 billones, monto que equivale a un incremento interanual de 51% a valor constante.

Los comercios reciben la acreditación en forma automática de manera irrevocable, lo cual significa una mejora a las tarjetas de débito, que se acreditan a las 24 horas, o a las tarjetas de crédito con acreditación entre 8 y 18 días hábiles.

Por ello, los datos muestran en paralelo, que, en el último año el uso de las tarjetas de débito si bien aumentó, la adopción del teléfono celular para hacer transferencias es cada vez mayor.

Cheques “83% de los montos compensados corresponde al ECHEQ”

La participación del ECHEQ sobre el total de compensados alcanzó el 60,5 % en cantidades (3 millones de cheques electrónicos) y 83 % en monto ($ 18 billones).

Asimismo, dada la reciente implementación del ECHEQ en dólares, en enero se compensaron 24 cheques por un monto total de USD 3,9 millones.

En rechazos por motivo “sin fondos suficientes” la relación con el total de compensados alcanzó 2,1 % en cantidades y 1,4 % en montos, reduciéndose respecto a diciembre de 2025.

Tarjetas “las operaciones con tarjeta de crédito se mantienen por sobre las de débito”

Las tarjetas de créditos operaron por un monto de $10,6 billones y las tarjetas de débitos por $4,6 billones. En tanto, el decrecimiento interanual y real de los montos operados fue de 7,9% en Tarjetas de Crédito y 30% en Tarjetas de Débito.