21 Dic 2021

La tasa de inflación ascendió al 51,2% interanual

La inflación ascendió al 51,2% interanual según los últimos datos del INDEC, y acumuló desde enero una variación del 45,4%. En 2020, por efecto de la pandemia, el incremento de precios había descendido al 36%, sin embargo, este año vuelve a registrar valores pre pandemia por encima del 50%.

Según el relevamiento de expectativas del Banco Central, la proyección de la tasa de inflación minorista para 2022 la ubica en el 46% interanual. Las estimaciones se basan en factores como el rebote de la actividad económica y la demanda interna, la depreciación del tipo de cambio oficial anunciada por el gobierno del 28%, un nuevo diseño del cuadro tarifario de los servicios públicos y precios regulados, y el excedente de pesos producto de la emisión destinada a financiar el aumento déficit fiscal.

La suba de precios acumulada en 2021 fue de 45,4%

El incremento de precios en Argentina acumuló en 2021 un salto del 45,4%. En tanto, el IPC de noviembre de 2021 registró un aumento de 2,5% en relación al mes anterior, elevando la inflación de los últimos doce meses al 51,2%. Según el relevamiento de expectativas del Banco Central, la proyección de la tasa de inflación minorista para 2022 se ubica en 46% interanual.

Los mayores aumentos interanuales estuvieron centrados en los rubros prendas de vestir y calzado con alzas del 63%, Hoteles y Restaurantes un 63%, trasporte con una variación del 68%, y alimentos y bebidas acumuló una suba del 50%, mientras que, equipamiento para el hogar tuvo un aumento del 45%.

Fuente: elaboración propia en basa a datos INDEC

La corrección anual del dólar fue de 36,4%

La política del BCRA, es permitir una leve corrección diaria del tipo de cambio, sin embargo, el ritmo de depreciación acumulada del peso en los últimos meses se ubicó por debajo de la tasa de inflación anclando el valor de la divisa. La corrección del dólar fue de 36,4% y el incremento de precios en Argentina acumuló en los últimos doce meses un aumento del 52,1%.

El mecanismo del BCRA de permitir una corrección diaria del tipo de cambio sin notificar formalmente una tasa de devaluación, elevó la cotización del dólar oficial de $78,2 a $106,7 escalando así 36,4% en los últimos doce meses. El dólar bursátil, al que se puede acceder mediante instrumentos financieros de cotización local y en bolsas extranjeras como la de New York, trepó de $170,4 a $203,4 pesos, siendo la brecha del 90% con el oficial para aquellos agentes que quieran dolarizar su cartera a través de operaciones entre privados.

Fuente: elaboración propia en basa a estadísticas BCRA

En los últimos meses el mercado paralelo ha tenido escasa operaciones debido a restricciones que impuso el BCRA, reduciendo un 75% las personas que accedieron al cupo de compra, sumado a la absorción por colocaciones de Leliq, un aumento de la demanda estacional de pesos y limitantes a las operaciones de contado con liquidación y el arbitraje del BCRA entre los distintos mercados que frenaron la perdida de reservas.

La tendencia alcista en los precios de las materias primas y commodities agrícolas, sumados a la mayor demanda de bienes industriales desde Brasil, le permitieron al BCRA cambiar su posición vendedora a comprador de dólares proveniente de los mayores ingresos por exportaciones, saldo comercial positivo y la llegada de u$s 4.320 millones de Derechos Especiales de Giros del FMI en el mes de agosto. Sin embargo, las condiciones cambiaron con los meses de caída estacional en la liquidación de cosecha y el aumento de la demanda de cobertura de divisas provocando en las reservas una caída desde u$s 46.900 millones en septiembre a u$s 41.250 millones actuales.

La morosidad en el crédito a las empresas se ubicó en 5,4% del total

Cabe mencionar que a partir de junio de 2021 la categorización de los deudores volvió a ser bajo los criterios generales pre pandemia, ya que desde 2020 actúan modificaciones que introdujo el BCRA flexibilizando los parámetros con los que son clasificadas las personas deudoras, humanas y jurídicas, añadiendo 60 días plazo y la posibilidad de transferir cuotas impagas al final de la vida de los créditos, como una medida para aliviar la carga financiera del sector privado ante los efectos de la pandemia.

En este escenario de modificaciones de parámetros, el ratio promedio de irregularidades del crédito al sector privado en conjunto, incluyendo a las empresas y familias, descendió levemente en los últimos meses hasta ubicarse en 5%.

Fuente: elaboración propia en basa a datos del Informe de Estabilidad Financiera BCRA

Al analizar por tipo de deudor, el indicador de morosidad del crédito destinado a las empresas se situó en 5,4% en el último trimestre, ligeramente por debajo del trimestre anterior, aunque continua en un nivel casi cuatro veces mayor al registrado tres años atrás cuando fue del 1,3%. Las empresas que presentaron mayores irregularidades fueron las del Sector Construcción, seguidas del Sector Comercio y la Industria. Las actividades productivas con menor mora fueron Servicios y Actividades Primarias.

En septiembre la irregularidad de las financiaciones a las familias se ubicó en 4,8%, el desempeño mensual estuvo principalmente conducido por el incremento en la mora de los créditos al consumo (personales y tarjetas de crédito).

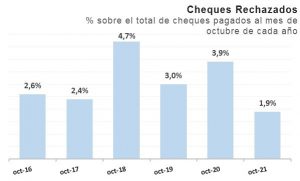

Desciende la proporción de cheques rechazados

Los cheques rechazados por falta de pago constituyeron el 1,9% del total de cheques compensados, se rechazaron cheques por valor de $168.285 millones, lo cual representa un descenso del 15% en relación al mismo período del año anterior, incluso a niveles menores de pre pandemia en el marco de la progresiva recomposición de la actividad económica y el aumento del uso de los medios digitales.

Fuente: elaboración propia en basa a datos del SNP Sistema Nacional de Pagos

Entre los distintos tipos de documentos, se observa que el uso de cheques generados electrónicamente experimentó un fuerte aumento en 2021, representando los instrumentos digitales (ECHEQ) el 40% de los montos totales compensados. Por ello las entidades financieras están incorporando la opción de emisión masiva o en lotes, la cual permite cargar un archivo con la información de los proveedores que se convertirán en cheques electrónicos en forma simultánea.

El cheque electrónico es una fuente de financiamiento para las pymes ya que facilita su negociación, pudiendo realizarse de forma electrónica y remota, reduciendo costos operacionales, de traslado y verificación de documentos.