Cambio de Rumbo.

Bajo este lema vuelve Escenarios Políticos en su edición 24/25, un evento instalado en

la agenda empresaria de Rosario y la Región.

Convocado, como en cada temporada, por la Federación Gremial de Comercio e

Industria de Rosario y la Cámara Argentina de Comercio y Servicios, presentará una

conferencia del conocido economista Juan Carlos de Pablo, dirigida a empresarios,

profesionales y público interesado en tener información de primera mano sobre el

contexto económico del País.

La cita será como siempre en el salón Berni (sur) del complejo de convenciones del

Rostower, el 28 de mayo a las 18.

Con entrada libre y gratuita con previa inscripción en este link

Autor: fecoirosario

Federación Gremial del Comercio e Industria de Rosario.

Reunión de Empresarios de Comercio y Servicios

FECOI es punto de encuentro de las empresas del sector.

En la reunión mensual de Comercio y Servicios, participaron 16 empresarios de distintos sectores de la actividad, comercio al público, automotor, electrónica, inmobiliaria, vigilancia, limpieza, fúnebres, seguros, talleres de inspección vehicular y servicios portuarios entre otros.

Se analizó el impacto de la liberación de las tarifas que cobran las tarjetas de crédito en la actividad comercial y de servicios. Así como el nivel de utilización por parte de comercios de billeteras virtuales, concretamente Mercado Pago y MODO.

También se realizó una prospección sobre el nivel de apertura de locales y prestación de servicios en el día del Paro General convocado para el 09 de mayo.

En último lugar realizamos una ronda sectorial para conocer los problemas de cada uno de los sectores de la actividad allí representados y trabajar en esos temas de manera conjunta con la Cámaras o Empresas asociadas.

Sos Comerciante o Empresario de la Ciudad o la Región Rosario y querés participar de estos encuentros, escribinos a [email protected].

Baja al 50% la tasa anual del programa Cuota Simple

La Secretaria de Comercio de la Nación anunció el pasado martes 7 de mayo las nuevas tasas de interés del programa tras la modificación de la Tasa de Referencia que fija el BCRA del 60% al 50% nominal anual.

El programa Cuota Simple tiene vigencia hasta el 31 de mayo de 2024 y su costo será del 50% anual, equivalente a una tasa efectiva anual del 63,2% y una tasa mensual del 4,17%.

Consumidor: recargo sobre el precio de contado

- 3 cuotas: 7,88%

Si la compra fue por $10.000 se pagará 3 cuotas de $3.595,90.

- 6 cuotas: 16,08%

Si la compra fue por $10.000 pagará 6 cuotas de $1.934,72.

Comercio: descuento directo de los emisores bancarios al comercio

Las tasas máximas de descuento directo que los emisores bancarios pueden aplicarle al comercio, a cobrar en un plazo de 10 días hábiles de realizada la venta para cada plan de financiamiento son:

- 3 cuotas: 6,03%

- 6 cuotas: 11,45%

Datos del mes de febrero del programa Cuota Simple:

- Registró 4.851.824 de operaciones

- Volumen operado de $396.059 millones

- Ticket promedio $81.631.

- Rubro Indumentaria 32,3% de las ventas del programa

- Pequeños Electrodomésticos 18,7%

- Calzado y Marroquinería 8,7%

- 55% del total de compras se realizó en 3 cuotas

- 45% del total en 6 cuotas

La Secretaria de Comercio analiza prorrogar el programa a partir de junio 120 días más y ampliar la cantidad de cuotas hasta 9 y 12 en rubros específicos como electrodomésticos y línea blanca.

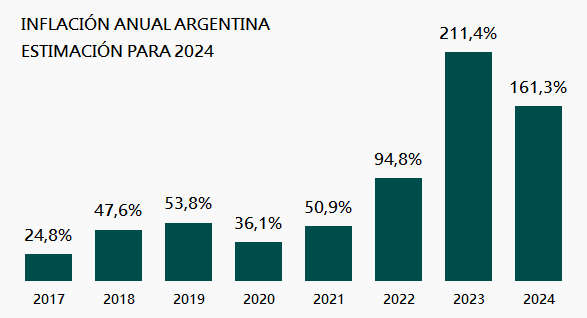

Informe del BCRA proyecta inflación de 161,3% para 2024

Nuevas proyecciones sobre inflación, dólar y actividad económica fueron publicadas por el BCRA el 7 de mayo de 2024 en un informe que difunde los resultados de los principales pronósticos macroeconómicos que realizan 25 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

Bajan las expectativas de inflación de 189,4% a 161,3% para 2024

En el último relevamiento del año, los analistas de mercado que participan del relevamiento mensual que realiza el Banco Central estimaron una inflación mensual de 9% para abril de 2024 y una inflación minorista para el año 2024 de 161,3%, es decir 28,1 puntos porcentuales menos que el relevamiento anterior del mes de marzo.

FUENTE: Departamento de Economía FECOI en base a datos del BCRA

El Índice de Precios al Consumidor (IPC) mide la variación mensual del nivel general de los precios minoristas de un conjunto de bienes y servicios que representan el consumo de los hogares.

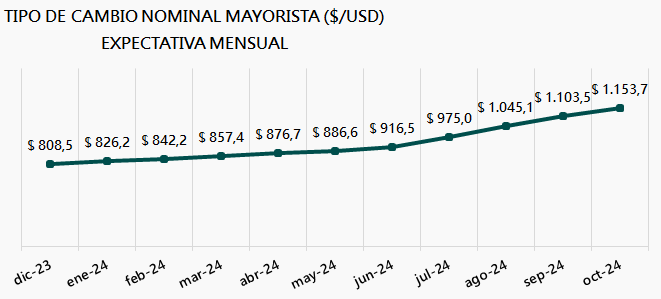

Variación del Tipo de Cambio del 102,5% en 2024

En cuanto al tipo de cambio nominal mayorista, los analistas prevén que alcance el valor de $886,6 por dólar en mayo de este año, llegando a $1.300 en diciembre de 2024, estimación basada en una corrección anual del tipo de cambio nominal de 102,5%.

FUENTE: Departamento de Economía FECOI en base a datos del BCRA

Caída de la actividad económica del 3,5% en 2024

Según las consultoras y bancos que participan en el Relevamiento de Expectativas se espera que el año 2024 concluya con una caída del PBI de 3,5%. En tanto, la economía argentina volvería a crecer en 2025, los participantes del relevamiento mensual estimaron un incremento de 3,5% para el próximo año.

Elevada tasa de inflación, ajuste fiscal y las condiciones de financiamiento impactaran en el consumo interno y la inversión real a lo largo del año. Sin embargo, en cuanto al comercio exterior de bienes se espera que las exportaciones se recuperen luego de la sequía de 2023 y amortigüen la caída, estimando un superávit de la balanza comercial de U$S 16.060 millones para 2024.

FUENTE: Departamento de Economía FECOI en base a datos del BCRA

En sintonía con la proyección local, la Organización para la Cooperación y el Desarrollo Económico OCDE estimó que el PBI de la Argentina se contraería 3,3% en 2024, volviendo a crecer en 2025 con un rebote de 2,7%. Al igual que Banco Mundial, quien proyecta un decrecimiento del 2,8% de la economía argentina en 2024.

La Comisión de Industria realizó su encuentro mensual

Empresarios industriales adheridos a Federación Gremial del Comercio e Industria y a sus Cámaras Adheridas participaron del encuentro realizado el martes 30 de abril en la sede de FECOI.

El Lic. Gabriel Pogliani, a cargo del Departamento de Economía, realizó una presentación sobre los Desafíos del Programa Económico y la situación del Sector Industrial de la Argentina y la Provincia de Santa Fe.

Ademas, se compartieron entre los presentes novedades y últimas disposiciones de la Mesa de Comercio Exterior UIA y la Mesa de Minería, Petróleo y Gas, con la participación de representante de FECOI.

Así como, distintas propuestas surgidas de reuniones con funcionarios del Aeropuerto Rosario y el Instituto Nacional de Tecnología Industrial INTI.

Finalmente, el encuentro tuvo como objetivo delinear el próximo Seminario sobre “Situación Energética y Descarbonización Industrial” organizado por la Cámara de la Madera del Litoral y la Comisión de Industria de Fecoi.

Puntos claves de la nueva Ley Bases

Ponemos a disposición un resumen de los principales cambio que propone la nueva Ley Bases en relación a Privatizaciones, RIGI, Período de Prueba en el empleo privado, Relaciones Laborales no registradas y el Fondo de Cese Laboral.

Descargar: Presentación Nueva Ley Bases

Descargar: Proyecto Ley Bases

Descargar: Proyecto Paquete Fiscal

El Banco Central agiliza los medios de pago electrónicos

El Banco Central de la República Argentina (BCRA) pone en vigencia a partir del 1 de mayo la interoperabilidad de los códigos QR para el pago con tarjetas de crédito y el nuevo plazo fijo electrónico.

Interoperabilidad de códigos QR para pago con tarjetas de crédito

Implica un paso más hacia la interoperabilidad total en los pagos desde las billeteras digitales.

Los códigos QR que exhiban los comercios para cobrar con tarjetas de crédito deberán aceptar que los clientes puedan realizar los pagos con cualquier billetera digital (bancaria o de proveedor de servicios de pago), independientemente de que haya coincidencia de marca con el QR.

Plazo fijo electrónico CEDIP

El nuevo plazo fijo electrónico, Certificado Electrónico para Depósitos e Inversiones a Plazo (CEDIP), es una alternativa para usuarios que decidan constituir un depósito o inversión a plazo a través de los canales electrónicos de su entidad financiera.

Inicialmente, solo las empresas tendrán acceso al CEDIP mientras que, en una segunda etapa, la operatoria estará disponible para todo el público.

El CEDIP es un instrumento completamente digital que contará con un registro de todas sus transmisiones con fecha cierta y será totalmente trazable.

Las funcionalidades del nuevo instrumento son:

– Transmitir la titularidad del CEDIP antes de su vencimiento para la cancelación de obligaciones comerciales o entre particulares.

– A través de su fraccionamiento, transmitir importes menores al monto original, manteniendo el resto de la colocación con las mismas condiciones.

– Si no se transmite su titularidad, se podrá informar como cuenta de cobro una cuenta en una entidad financiera distinta de aquella de donde se emitió el CEDIP.

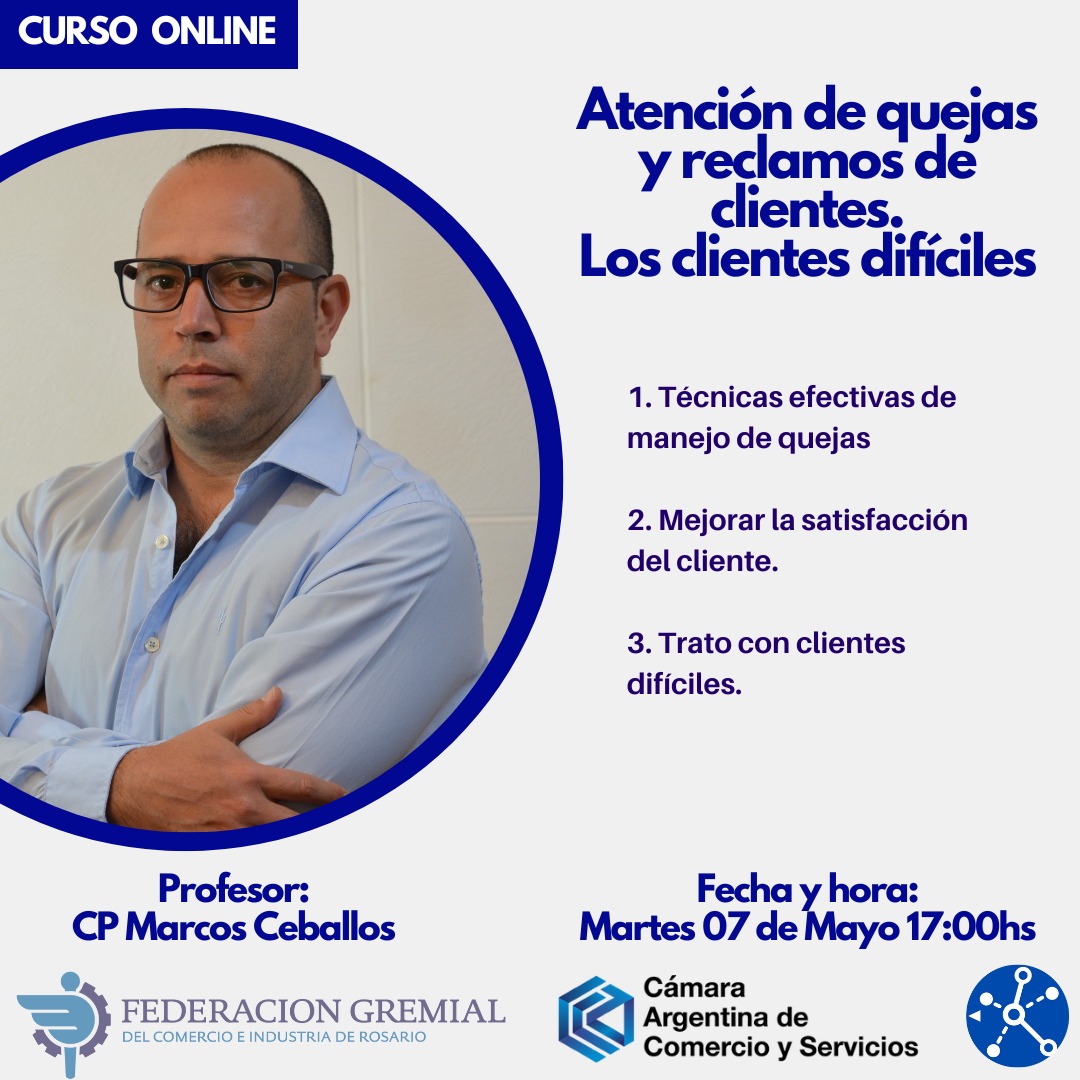

Capacitación Online: Atención de quejas y reclamos de clientes

Invitamos a inscribirse a la capacitación online en Atención de Quejas.

La misma, está enfocada en técnicas efectivas de manejo de quejas, mejorar la satisfacción del cliente y el trato con clientes difíciles.

El martes 7 de mayo 17hs se realizará la capacitación en «Atención de quejas y reclamos de clientes» organizada por la Federación Gremial del Comercio e Industria y la Cámara Argentina de Comercio y Servicios.

«INSCRIPCIÓN AQUÍ»

Exeptúan de IVA y Ganancias a la importación de insumos pymes

La Administración Federal de Ingresos Públicos dispuso suspender por 120 días las percepciones del Impuesto a las Ganancias e Impuesto al Valor Agregado (IVA) para las importaciones de insumos industriales de las micro, pequeñas y medianas empresas (MiPyMES).

La Resolución General 5501/2024 de AFIP exceptúa, transitoriamente y por tres meses, las percepciones para importaciones de productos primarios necesarios para la industria, realizadas exclusivamente por empresas que tengan vigente el “Certificado MiPyME”.

Su aplicación será por el plazo de 120 días corridos contados a partir de la comunicación de la Resolución General (AFIP) 5490/2024 el pasado 18 de marzo de 2024, es decir, hasta mediados de julio de 2024.

- Se exceptúan las percepciones de Ganancias e IVA.

- Para Importación de Insumos Industriales.

- De Empresas con Certificado MiPyME.

- Por 120 días desde 18 de marzo de 2024.

Descargar: Resolución General y Posiciones Arancelarias

Se homologó el acuerdo paritario para trabajadores mercantiles

La Disposición DNRT Nro. 141/24 homologó la paritaria firmada el 5 de abril pasado entre la Cámara Argentina de Comercio y Servicios (CAC), la Confederación Argentina de la Mediana Empresa (CAME), la Unión de Entidades Comerciales Argentinas (UDECA) y la Federación Argentina de Empleados de Comercio y Servicios (FAECyS), en el marco del CCT 130/75.

Se pactó un aumento de 15% a abonarse en forma de asignación no remunerativa conforme a lo siguiente: un 8% desde abril y un 7% desde mayo.

La base de cálculo para ambos tramos del incremento mencionado es el básico del mes de marzo de 2024, con más las sumas de carácter no remunerativo de enero y febrero del corriente año.

A su vez, se definió una suma fija por única vez y no remunerativa de $ 40.000 a abonarse durante abril.

Lo pactado tiene vigencia desde el 1° de abril de 2024 hasta el 31 de marzo de 2026, sin perjuicio de lo cual las partes se comprometieron a reunirse en el mes de junio de 2024 para analizar las variaciones económicas que pudieran haber ocurrido.

Acuerdo Paritario

- Vigencia desde el 1º de abril 2024

- Abril – 8% asignación no remunerativa

- Mayo – 7% asignación no remunerativa

- Base de cálculo – básico marzo 2024

- Abril – $40.000 suma fija única y no remunerativa