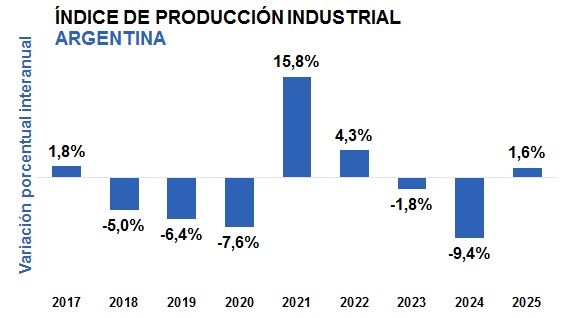

Sexta caída consecutiva

Según datos del INDEC, el índice de producción industrial mostró en diciembre de 2025 una caída de 3,9% respecto a igual mes de 2024, marcando su sexta caída interanual consecutiva.

Contraste anual

A pesar de esta contracción mensual, el sector acumuló un incremento del 1,6% en el total anual de 2025, impactado fundamentalmente por la baja base de comparación del año anterior, que había presentado una caída del 9,4% respecto a 2023.

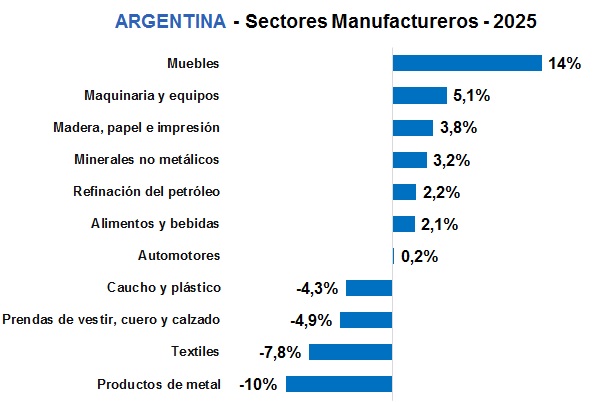

Metal, textil y plásticos los sectores más afectados

Las caídas anuales más pronunciadas se registraron en productos de metal (-10%), Textiles (-7,8%), prendas de vestir, cuero y calzado (-4,9%) y productos de caucho y plástico (-4,3%).

Sectores con variaciones positivas

Los sectores que lograron mostrar variaciones positivas en ese período fueron Muebles y Colchones, la industria de Alimentos y Bebidas, Madera y Papel, la Refinación de Petróleo y la producción de Automóviles.

Fuente: Departamento de Economía FECOI en base a INDEC

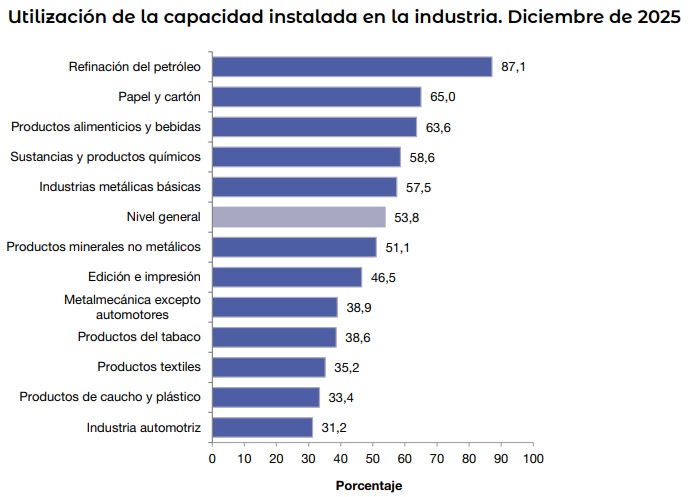

Retrocedió a 53,8% el uso de la Capacidad Instalada en la Industria

En diciembre de 2025, la utilización de la capacidad instalada en la industria se ubica en 53,8%, nivel inferior al del mismo mes de 2024, que fue de 56,7%.