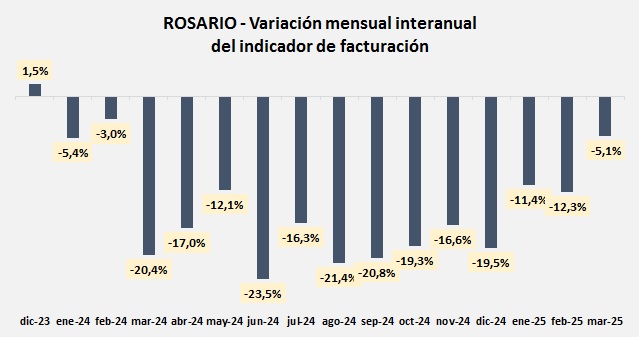

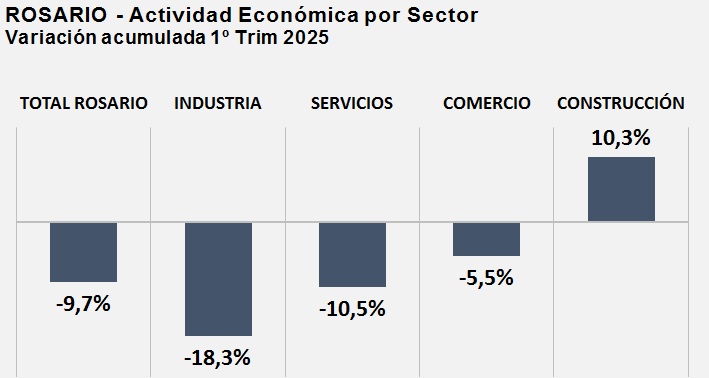

En Rosario, el dato de facturación total de los locales habilitados en la ciudad acumula en el primer trimestre una caída interanual de 9,7%.

Asimismo, en el mes de marzo de 2025 y tras 14 meses de variaciones negativas interanuales, el indicador volvió a registrar una disminución de 5,1%.

El Indicador Mensual de Facturación es elaborado por el Centro de Información Económica (CIE) y se calcula en base a la facturación total a valores constantes de los locales habilitados en Rosario.

FUENTE: Centro de Información Económica, Municipalidad de Rosario

Análisis por Sectores

Los sectores con mayor descenso del nivel de actividad fueron la industria manufacturera, los servicios y el comercio que representan en conjunto el 97% de la facturación de la ciudad.

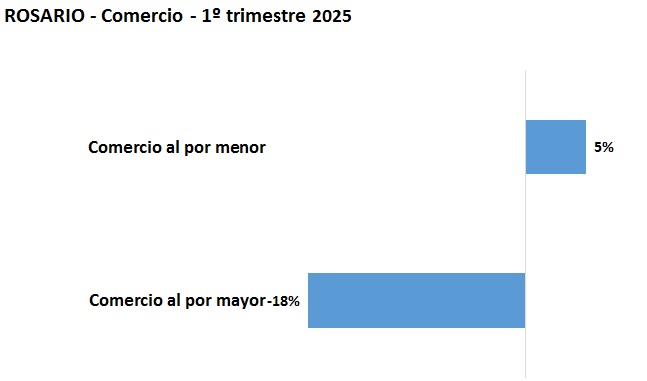

Comercio, el sector de mayor participación en la facturación de la ciudad, presentó una variación anual negativa de 5,5%

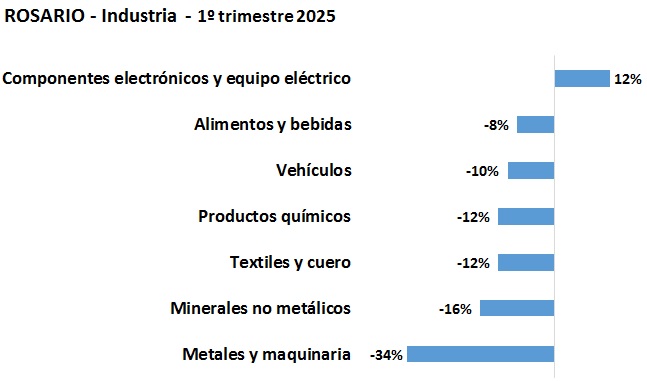

En tanto que la Industria Manufacturera de la ciudad sigue en contracción, su facturación real del primer trimestre se situó 18,3% debajo del mismo período del año anterior.

Mientras que el Sector Construcción muestra una recuperación parcial presentando una variación positiva de 10,3% en los primeros meses de 2025.

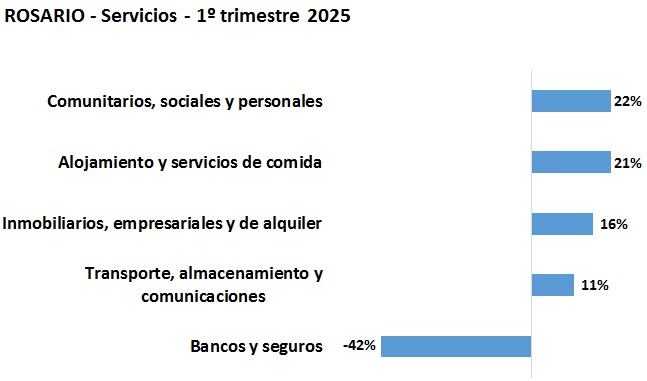

Los rubros más afectados

En la Industria los rubros más afectados fueron vehículos, metales, textil y alimentos. En cambio, Componentes electrónicos y equipo eléctrico fue la actividad que registró una suba anual del 12%.

No obstante, el Sector Comercio se vio afectado por una caída del comercio al por mayor del 18% al tiempo que el comercio minorista se ubicó 5% por encima de los valores del año pasado.

Mientras que en Servicios Privados la actividad de bancos y seguros mostró una tasa de variación negativa elevada del 42% interanual y el resto de los rubros un crecimiento de su facturación.

FUENTE: Departamento de Economía FECOI en base al Centro de Información Económica, Municipalidad de Rosario