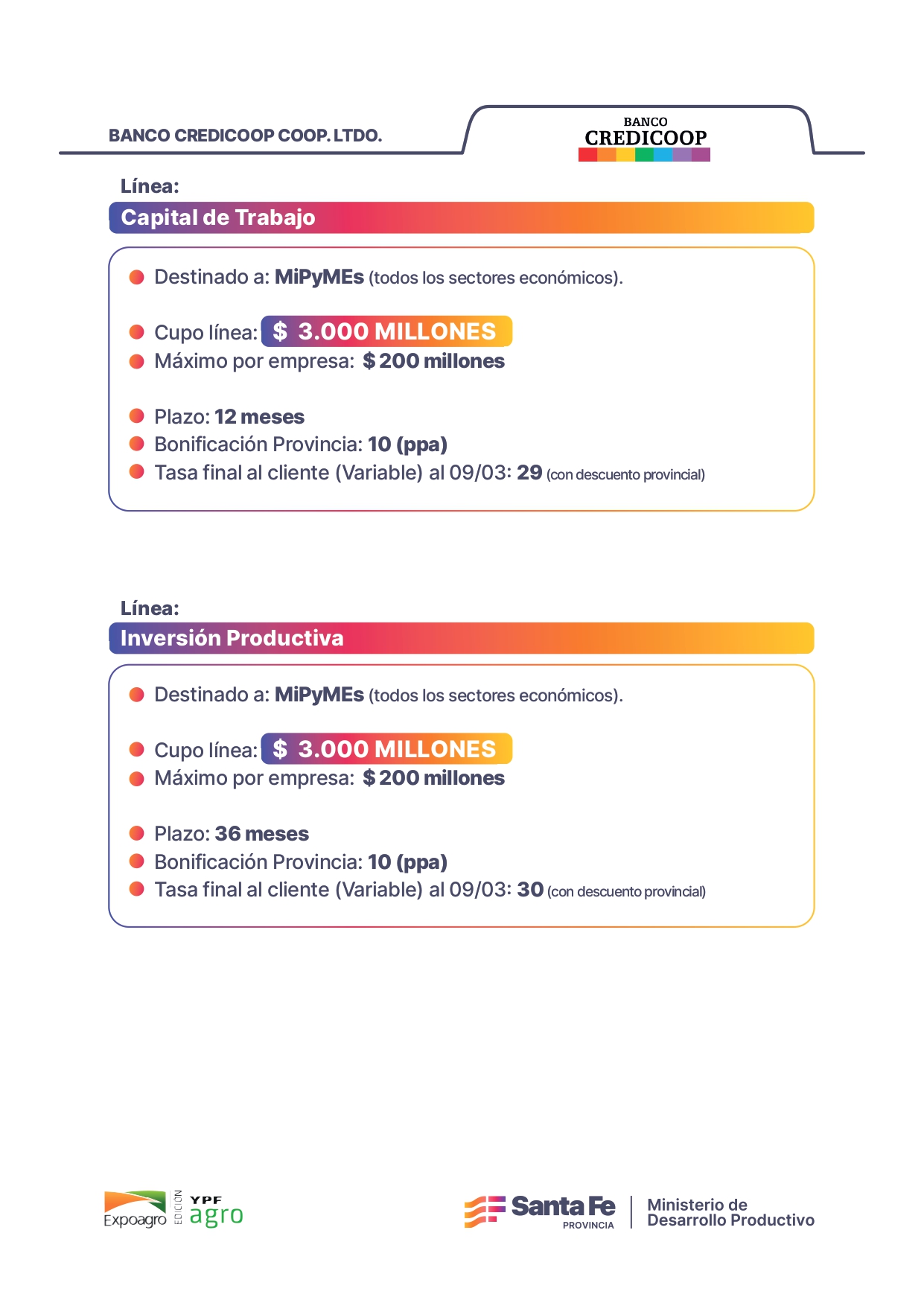

«El relevamiento de FECOI destaca la presencia de 135 mujeres en los Consejos Directivos de las cámaras santafesinas, consolidando una participación femenina que ya representa el 15% de la dirigencia del gremialismo empresario.»

Aspectos claves del estudio realizado por el Departamento de Economía de FECOI

- El punto de partida

Para entender la realidad, primero hay que medirla. Por eso, desde FECOI nos propusimos construir un indicador claro basado en información pública.

Se analizó para ello cómo están compuestas las comisiones directivas y los espacios donde se toman las decisiones en las cámaras y federaciones empresarias más importantes de nuestra provincia.

- Participación femenina en el gremialismo empresarial

Para medir la participación de las mujeres en las mesas de decisión en estas organizaciones el Departamento de Economía de FECOI usó lo que llamamos la «Tasa de Feminización».

Básicamente, es la proporción de mujeres frente a la cantidad de varones en esos puestos de mando con el objetivo de ponerle un número real a la participación femenina en el gremialismo empresarial.

- El alcance del estudio

Se relevaron un total de 55 entidades repartidas en 21 ciudades de Santa Fe buscando que la muestra fuera lo más federal y representativa posible de toda la provincia.

Estas instituciones fueron seleccionadas buscando la mayor cobertura geográfica posible y basándonos, por supuesto, en la información que ellas mismas publican sobre sus consejos directivos.

- Los resultados

Se analizaron 55 consejos directivos, los cuales son conformados por un total de 902 integrantes. De ese total, 135 son mujeres.

- 55 Consejos Directivos.

- 902 integrantes.

- 135 mujeres.

- 10 cargos de Presidenta y Vicepresidenta.

- 15% Tasa de Feminización.

Esto significa que la Tasa de Feminización en los cargos con mayor poder de decisión es del 15%.

- El camino hacia un liderazgo más representativo

En los últimos años, se pudo observar que no solo ha habido un aumento numérico en la participación, sino que estamos siendo testigos de un cambio cualitativo fundamental, la presencia femenina está creciendo específicamente en los cargos de Presidenta y Vicepresidenta, dando cuenta de un cambio y avance hacia el liderazgo del gremialismo empresarial.

Descarga aquí el informe completo:

» El panorama de las mujeres en las cámaras empresarias 2026 «