Las exportaciones y las importaciones treparon a su máximo histórico alcanzando las ventas un monto de u$s 35.917 millones y las compras u$s 32.722 millones.

La balanza comercial registró un superávit de u$s 3.196 millones en los primeros cinco meses de 2022.

Las importaciones se incrementaron 44%, 10.032 millones de dólares más que el mismo periodo del año anterior, por un aumento de 22% en las cantidades y de 18% en los precios. En tanto, las exportaciones aumentaron 27% (7.554 millones de dólares) como resultado de las subas en las cantidades (3,4%) y en los precios (23%).

Las subas de los precios internacionales representaron una parte importante de las exportaciones e importaciones de la economía argentina. Los precios de las exportaciones aumentaron 22%, mientras que los de las importaciones subieron 18%.

Fuente: elaboración propia en base a datos Intercambio Comercial Argentino INDEC

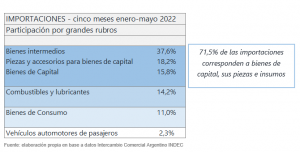

Composición de las Importaciones

Respecto a la composición de las importaciones clasificadas por uso económico, el 71,5% de las compras al exterior tuvieron como destino la adquisición de maquinarias, sus piezas y accesorios e insumos para los sectores productivo. Combustibles y Lubricantes representaron el 14,2% del total y bienes de consumo final el 11%.

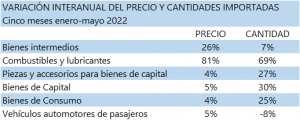

Variación interanual: enero-mayo 2022 / enero-mayo 2021

Se destaca el aumento del 205% en las compras de Combustibles y Lubricantes (principalmente gas natural licuado, gasoil y fueloil) es decir, u$s 3.121 millones más que el año anterior. Este ascenso, se debió a una suba de 81% en los precios y de 69% en las cantidades, consecuencia del aumento de los precios internacionales de los hidrocarburos, la recuperación de la demanda local y la disminución de la oferta de gas natural proveniente de Bolivia.

En tanto, las importaciones de Bienes de Capital aumentaron 37% (1.393 millones de dólares) incluyendo maquinarias, computadoras, teléfonos y equipos de transporte industriales.

Bienes Intermedios creció 35% (3.180 millones de dólares más), principalmente por las mayores compras de suministros industriales y medicamentos.

Piezas y Accesorios se elevó 32% (1.442 millones de dólares). Se registraron mayores compras de piezas y accesorios para vehículos automotores y maquinarias. Y, por último, Bienes de Consumo aumentó 31% (856 millones de dólares) fundamentalmente productos textiles, calzados, alimentos y electrodomésticos.

Fuente: elaboración propia en base a datos Sistema de Consulta de Comercio Exterior INDEC

La suba de los costos del trasporte internacional repercute en los montos importados, ya que estos se refieren a precios CIF, que incluyen el valor FOB más el flete y el seguro. En mayo de 2022, el valor unitario del flete internacional fue de 113 dólares por tonelada, mientras que, en el mismo mes de 2021 había sido 73 dólares por tonelada y 57,7 dólares por tonelada en mayo de 2020.

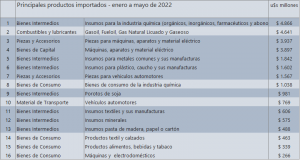

Principales productos importados

Una lista de los principales productos importados en base a datos oficiales publicados por el Indec da cuenta de la elevada participación sobre el monto total importado de insumos para la industria química, combustibles y maquinarias. Sumado a bienes intermedios destinado a la industria del metal, plástico y automotriz.

Fuente: Datos de importación por secciones de la Nomenclatura Común del Mercosur INDEC

Fuente: Datos de importación por secciones de la Nomenclatura Común del Mercosur INDEC