La recuperación de la actividad económica en Argentina registró una suba del 10,7% al tercer trimestre del año marcando un escenario de rebote con niveles superiores a 2020 y al año pre pandemia, aunque todavía por debajo de los guarismos de 2018.

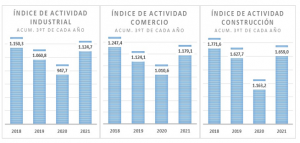

La Actividad Industrial, en el acumulado de los primeros nueve meses del año, operó 18,7% por encima de 2020 y 6% superior a los registros de 2019, no obstante, se ubicó 2,3% debajo de los valores de 2018.

Por su parte, la Actividad Comercial fue 16,7% mayor en relación al año anterior y 4,9% más que el mismo período de 2019, sin embargo, 5,5% menor a 2018. En tanto, la Construcción creció 42,6% en relación a 2020 y 1,9% contra 2019, pero continúa siendo 6,3% menor a 2018.

Fuente: elaboración propia en base a información de Cuentas Nacionales del INDEC

En términos interanuales, el estimador del nivel de actividad económica EMAE del país difundido por el INDEC arrojó un incremento acumulado del 10,7%, en tanto, el escenario económico en Santa Fe exhibió en 2021 un crecimiento del 9,6% en sus niveles de producción y en la ciudad de Rosario, el indicador de facturación de los sectores económicos aumentó 18,2%.

INDUSTRIA SANTAFESINA

Se observó en el Sector Agroindustrial, principalmente en el Complejo Sojero, un mayor nivel de producción por aumentos en la demanda del comercio exterior, el Sector Aceitero incrementó la elaboración un 15,5%, en tanto que el monto de las exportaciones de Manufacturas de Origen Agropecuario (MOA) exhibieron un alza interanual del 64,5%, al igual que el monto de exportaciones de Productos Primarios subió 6,5%, principalmente maíz en grano, trigo, porotos de soja y semillas de girasol.

La Industria Láctea de la provincia aumentó 1,1% su producción, favorecida principalmente por buenas relaciones de precio, mayor consumo externo y aumento de los valores de los commodities lácteos. El volumen de ventas internas de lácteos disminuyó 3% en comparación interanuales, en tanto que las exportaciones de productos lácteos crecieron 14% y la facturación en dólares un 20%.

Fuente: elaboración propia Departamento de Economía FECOI

En la Industria Frigorífica santafesina, la faena bovina de las 33 plantas frigoríficas santafesinas que generan el 18% del total nacional, registró una producción de 1,6 millones cabezas, un 6,5% menor a la del año anterior. Mientras que, la faena porcina en Santa Fe creció 12%, la faena de 1 millón de cabezas aportó el 20% del total.

A nivel nacional, la faena bovina resultó en aproximadamente 9,6 millones de cabezas, un número 6,8% inferior a los valores correspondientes al mismo período del año anterior. El valor de las exportaciones de carne vacuna registró un incremento interanual del 0,6%, representando el 28% de la producción total. Los envíos argentinos a China aumentaron 1,3% interanual, representan el mercado asiático el 75% de las ventas de carne argentinas al exterior, sumado a la reactivación de las ventas Chile, Israel y Brasil.

El comportamiento de la Industria Automotriz provincial mantiene una dinámica de recuperación, en el acumulado del año la producción de 10.800 unidades representó un incremento de 56,6%, comparación condicionada por el cese total de actividades en el 2º trimestre de 2020. En el escenario nacional el sector registró un aumento de 66%, la venta a concesionarios aumentó 19% y la suba de las exportaciones, comparando nueve meses de 2021 con igual período de 2020, fue del 92%.

Fuente: elaboración propia Departamento de Economía FECOI

CONSTRUCCIÓN

Las ventas de Cemento Portland, uno de los insumos más importantes de la construcción y un fiel indicador del desempeño de esta actividad, mostró en el ámbito nacional una variación positiva del 31,9% al cierre del noveno mes año. En Santa Fe, los despachos de cemento aumentaron 26,7% interanual.

COMERCIO

Las ventas a precios corrientes en Supermercados a nivel nacional relevadas en la Encuesta de Supermercados presentaron un incremento de 41,9% respecto al mismo período del año anterior. Sin embargo, las ventas a precios constantes tuvieron un descenso del 0,5%. En tanto que la facturación del consumo en Santa Fe creció 45,1% y descendió 0,2% a precios constantes.

Un rubro que expuso un avance en Santa Fe fue el Patentamiento Automotor, al tercer trimestre de 2021 el patentamiento de 29.685 unidades en la provincia fue 17,5% mayor al del año anterior, en tanto el patentamiento nacional se ubicó 23% por encima de los vehículos registrados en 2020.

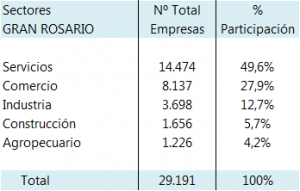

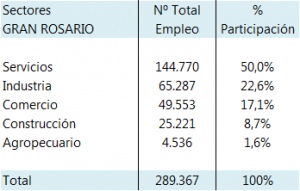

LA ACTIVIDAD ECONÓMICA EN ROSARIO

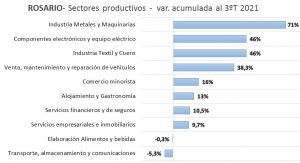

En Rosario, la caída de los sectores productivos en 2020 fue generalizada, la construcción y los servicios privados fueron los rubros donde mayor impacto tuvo el escenario de emergencia sanitaria, mientras que el dato del indicador mensual de facturación registró en 2021 una suba general del 18,2% respecto al mismo período del año anterior.

Fuente: elaboración propia en base a datos Centro de Información Económica Rosario

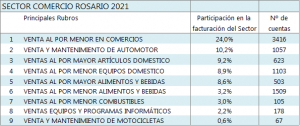

Dos rubros registrando decrecimiento en el período, transporte y comunicaciones (-5,3%) y elaboración de alimentos y bebidas (-0,3%). En tanto las actividades vinculadas al comercio por menor aumentaron 16%, la venta en Supermercados, Hipermercados y Minimercados es la actividad más importante de la actividad comercial rosarina, realizada por 508 establecimientos en la ciudad. Más de la mitad de las ventas se realizó a través de 97 Supermercados, seguido por los 4 Hipermercados como segundo canal de comercialización, y en menor medida 407 mini mercados.

Fuente: elaboración propia en base a datos CIE Rosario

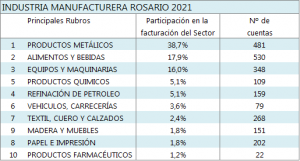

Mientras tanto, la producción de metales y maquinarias en la ciudad aumentó 71%, productos textiles 46%, servicios gastronómicos y de alojamiento 13%, servicios bancarios y seguros registraron un incremento del 10,5% en su facturación, y los servicios inmobiliarios, empresariales y personales 9,7% informó el centro de información económica de Rosario.