Los préstamos al sector privado acumulan una caída de 14,2%

Durante el mes de febrero los créditos en pesos al sector privado medidos en términos reales

registraron una caída mensual de 2%, acumulando 8 meses consecutivos de contracción.

Creciendo por debajo de la tasa de inflación del mismo período, el monto de financiamiento

bancario acumuló una caída de 14,2% en los últimos doce meses.

La caída del stock de crédito de las entidades financiaras al sector privado, deflactado por el

índice de precios al consumidor, se da en un contexto de subas sucesivas de tasas que aplicó el

BCRA hasta el pasado mes de septiembre que encareció el costo del dinero y el financiamiento

destinado a empresas como al consumo. Al tiempo que, la creciente demanda de

financiamiento del Estado canaliza fondos prestables al endeudamiento del Banco Central y el

Tesoro.

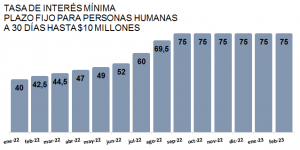

El BCRA mantuvo 5 meses consecutivos sin cambios la tasa de interés

El Banco Central mantuvo sin cambios su tasa de interés de referencia en febrero considerando

que la misma continúa en terreno positivo en términos reales. Sin embargo, el Directorio del

BCRA había decidido elevar 9 veces la tasa de interés en 2022 desde el mes de enero hasta

septiembre cuando situó la TNA en 75% y la TEA en 107% con el objeto de generar

rendimientos positivos en pesos y anclar las expectativas cambiarias. Mientras que, mantuvo

sin cambios la tasa de interés los últimos 5 meses tras la publicación de los datos de la tasa de

inflación mensual que alineaba ambas tasas en torno al 6%.

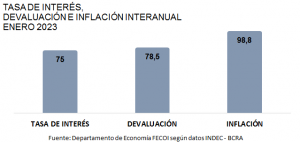

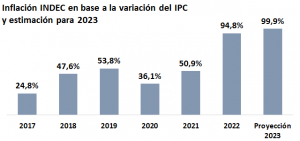

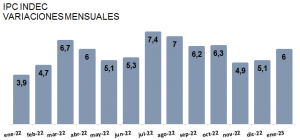

La inflación minorista de la Argentina de enero a enero fue 98,8%

En 2022, la inflación acumuló un incremento de 94,8%. En tanto que, el último incremento del Índice de Precios al Consumidor IPC publicado por el INDEC de enero de 2023 registró un aumento de 6% en relación al mes anterior, valor que resulta en una variación interanual de enero a enero de 98,8%.

El Tipo de Cambio acumuló un alza del 78,5%

La depreciación del peso en 2022 fue del 72% teniendo en cuenta el alza del tipo de cambio nominal mayorista. En tanto, el tipo de cambio nominal mayorista promedio de enero de 2023 se ubicó en $187,50, estableciendo una variación del tipo de cambio de 78,5% interanual.