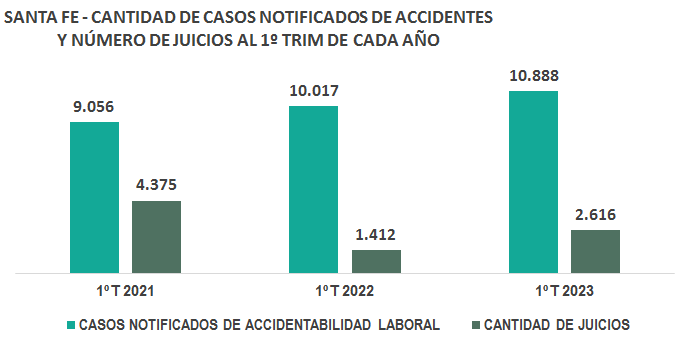

La Superintendencia de Riesgos del Trabajo (SRT) publicó datos del 1º trimestre de 2023 donde se revela que en el periodo analizado se acumularon en la provincia de Santa Fe un total de 2.616 nuevos expedientes judiciales, lo que determinó un incremento de 85,3% del número de expedientes respecto al mismo trimestre de 2022.

Cabe destacar que, la distribución porcentual de casos según actividad económica del empleador en Santa Fe en el 1º trimestre, registró un 31,3% del total de juicios en la Industria Manufacturera (818 casos), 13,8% en el sector Comercio (360 casos) y 8,6% en la Construcción (226 casos).

Judicialidad de Sistema de Riesgos del Trabajo

El siguiente cuadro permite observar la evolución de la cantidad de casos notificados y de actuaciones judiciales en el período seleccionado, a los efectos de tener un parámetro de comparación del volumen de nuevos juicios.

La cantidad de casos notificados hace referencia a accidentes de trabajo, in itinere, enfermedades profesionales y reingresos, que han sido notificados por las ART o empleadores autoasegurados en el período comprendido.

La judicialidad del sistema en la provincia de Santa Fe registró un aumento interanualmente de 85,3% en 2023, teniendo en cuenta que, el número de demandas presentadas en 2022 fue de 1.412 y los juicios notificados durante el 1º trimestre de 2023 fueron 2.616.

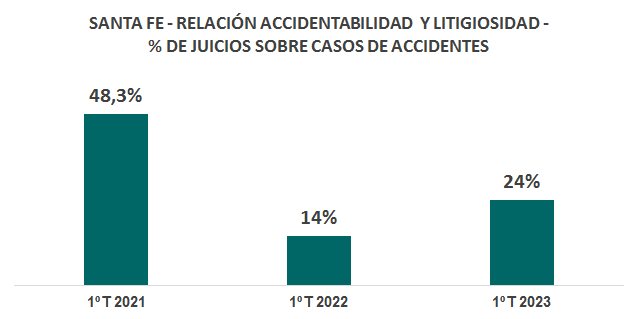

Índice de Litigiosidad

El índice presenta la evolución porcentual de los juicios en la provincia en relación a los casos notificados durante el período de análisis en los juzgados radicados en la provincia seleccionada.

Según los últimos datos publicados por la Superintendencia de Riesgo de Trabajo, la variación del índice de litigiosidad en la provincia de Santa Fe presenta una baja en 2022 con la adhesión de la Provincia a la nueva Ley Nacional de ART en mayo de 2021, y luego, un aumento interanual, pasando de 14% en el primer trimestre de 2022 a 24% en igual trimestre de 2023.

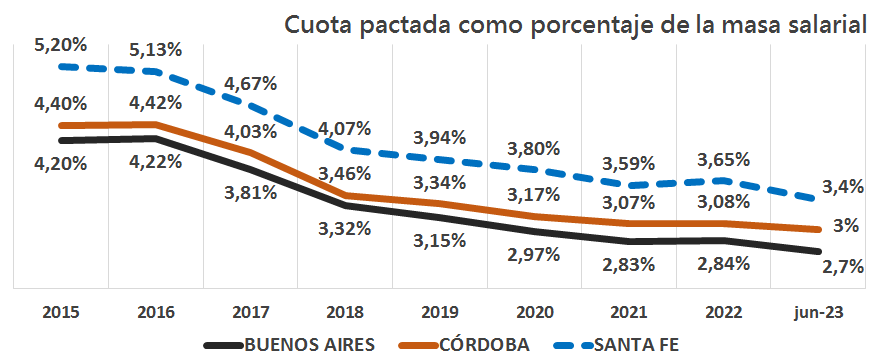

Financiación del Sistema de Riesgos del Trabajo

La cuota pactada es el monto en pesos que el empleador afiliado acuerda pagar a la Aseguradora para financiar las prestaciones previstas en la LRT. Este monto devenga mensualmente y se compone de dos partes: 1) se obtiene al aplicar una cápita fija en pesos por cada trabajador asegurado; 2) se obtiene al imputar una alícuota porcentual sobre la masa salarial declarada.

En la provincia de Santa Fe, la alícuota promedio del sistema (cuota pactada como porcentaje de la masa salarial) al finalizar el 2022 fue de 3,65%. En tanto en 2023, al finalizar el primer semestre del año la cuota fue de 3,4%.

Al tiempo que, la cuota pactada según el sector de actividad santafesino fue de 3,3% para el Comercio, 4,2% para la Industria Manufacturera y el 7,1% para la Construcción.